摘要:营改增是我国税收制度的一项重大改革,对建筑业的工程造价也产生了很大的影响。本文分析了建筑业“营改增”对工程造价的影响,并提出了建筑业应对“营改增”的对策措施,为有关造价人员提供参考。

关键词:建筑业;营改增;工程造价;影响;对策

1 引言

随着我国社会经济的快速发展,原有的税收制度已经无法满足现代经济发展的需求,在这背景下,我国实施了营改增的税收改革,把营业税替换为增值税,从而避免重复征收的情况出现,以优化经济结构。随着“营改增”的不断推行,建筑业工程造价也受到了影响,建筑业如何应对“营改增”给工程造价带来的影响,采取有效的措施做好工程造价控制工作,是造价人员面对的一个重要问题。

2 “营改增”对工程造价的影响

“营改增”的计价规则是价税分离,对工程造价的影响主要表现在工程造价费用组成内容、要素计价变化、暂估价、材料(设备)市场价格信息等方面,由此对建筑业的计价方式产生一定影响。

2.1 工程造价费用组成内容的变化

“营改增”后,建筑安装工程造价组成要素中企业管理费和税金发生了变化。其中,企业管理费除包括预算定额的原组成内容外,增加了城市维护建设税、教育费附加以及地方教育费附加,此外还包括“营改增”后增加的管理费用;税金为建筑安装工程造价内的增值税销项税额,按11%计取。就其影响而言,税金无论是按“营改增”前的3.48%计取还是按11%计取,应纳税额都已计入工程造价中。税金的变化表面上没直接影响建筑业企业的利益,但影响计价基数等,也就影响了工程造价。

2.2 要素计价的变化

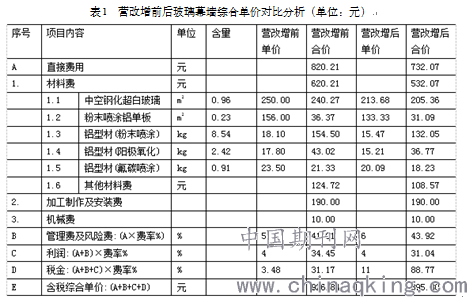

建筑业“营改增”之前,各要素价格为含增值税或营业税价格。“营改增”后,工程造价按“价税分离”计价规则计算,具体要素价格适用增值税税率执行财税部门的相关规定。本文以玻璃幕墙综合单价对比为例加以说明(见表1)。

由综合单价分析表可知,“营改增”前,材料单价包含17%增值税,又计取了3.48%的税金,存在重复计税。“营改增”后,材料单价以除税价格计算,管理费上调1%,则含税综合单价为895.80元,比营改增前的926.84元下降31.04元。与此同时,利润略有降低。可见,“营改增”后真正实现了价税分离,避免了重复计税,新的计价规则使工程造价降低,企业利润略有降低。

2.3 材料(设备)暂估价的变化

建筑业“营改增”之前,材料(设备)暂估价、确认价均为含税单价。“营改增”后,均为除税单价,结算价格差额只计取税金。以某幕墙工程为例,选取供应商分别为一般纳税人和小规模纳税人,进行调价计算。假设两者暂估单价均为300元(含税)、确认单价均为350元(含税),合同约定调价公式为(确认价-暂估价)×(1+税率)。则“营改增”前后调价情况对比如下:

(1)材料供应商为小规模纳税人——以石材为例

“营改增”前:石材暂估单价300元(含税金8%),工程造价中石材再计取税金为300×3.48%=10.44元;双方确认单价为350元(含税金8%),则按(350-300)×(1+3.48%)=51.74元进行调价。石材最终综合单价为300+10.44+51.74=362.18元。

“营改增”后:石材暂估价277.78元(含税单价300元,除税22.22元),工程造价计取税金277.78×11%=30.56元;双方确认单价为324.07元(含税单价350元,除税25.93元),则按(324.07-277.78)×(1+11%)=51.38元进行调价。石材最终综合单价为277.78+30.56+51.38=359.72元。

(2)材料供应商为一般纳税人——以玻璃为例

“营改增”前:玻璃暂估单价300元(含税金17%,43.59元),工程造价中玻璃再计取税金为300×3.48%=10.44元;双方确认单价为350元(含税金),则按(350-300)×(1+3.48%)=51.74元进行调价。最终综合单价为300+10.44+51.74=362.18元。

“营改增”后:玻璃暂估价256.41元(含税单价300元,除税43.59元),计取税金256.41×11%=28.21元;双方确认单价为299.15元(含税单价350元,除税50.85元),则按(299.15-256.42)×(1+11%)=47.43元进行调价。最终综合单价为256.42+28.21+42.73=332.06元。

从以上案例可见,其他条件不变的情况下“营改增”后暂估价综合调价低于“营改增”前。在材料采购价相同情况下,材料暂估价的变化将不影响建筑业企业利润。

2.4 材料市场价格信息的变化

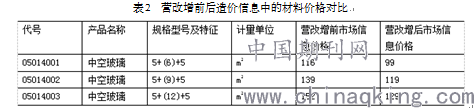

建筑业“营改增”之后,材料市场价格信息为除税材料市场价格,包括除税的材料(设备)原价、运杂费、运输损耗费和采购及保管费。以2016年9月中空玻璃信息价格为例(表2)。

由表2可见,“营改增”后的材料市场信息价格以除税的材料市场信息价格组价,工程造价中材料费相比“营改增”前大幅降低,材料除税金额通过工程造价中计取的税金来弥补,总体上降低了工程造价,但并不影响建筑业企业利润。

综上所述,“营改增”带来工程造价计价组成、计价要素的变化,产生新的计价体系,会使工程造价降低。同时,因“营改增”增加的管理费将会增加建筑业企业成本,导致其利润略有降低。

3 建筑业企业“营改增”的应对策略

“营改增”后,建筑业企业面对管理费增加、工程造价降低、利润减少的局面,应积极应对“营改增”带来的影响。本文就此提出如下应对策略:

3.1 及时更新材料价格数据库进行综合比价

“营改增”之后,工程造价引用的材料单价为除税单价,建筑业企业需要及时更新原有的非除税材料价格数据库,将非除税材料历史价格拆分为“除税价+税金”的形式,再作为投标报价的参考依据。遇到新材料需要向市场询价时,则要求材料商将价格分解为“除税价+税金”的形式进行比价,综合选择。譬如,两个电动遮阳帘候选单位甲和乙报价分别为320元和350元,甲含税3%,乙含税17%。选择甲无法进行抵扣,选择乙则可以抵扣50.85元税金,相当于材料成本只有299.15元,比甲约低20元。综合比较,反而应优先选择价格更高的乙。

3.2 加强投标报价管理

“营改增”改变了报价体系,报价过程不再是简单的套定额、引用市场价,取费取税金,组价的过程变得更复杂。过渡期内,有的工程仍沿用旧规则,有的工程则启用新标准,造价人员很容易弄不清而发生混淆。为此,建筑业企业需要加强投标报价管理,形成本企业的投标报价策略方案,与招标单位有效沟通,避免在投标报价时出现材料单价忘记除税、暂估价材料未考虑增值税等错误。避免因这些错误影响评分甚至被淘汰出局。“营改增”后,加强投标报价管理,既能降低工程造价提高竞争力,又能节约成本增加效益。

3.3 科学计算因营改增而增加的管理费

企业应科学合理计算因“营改增”而增加的管理费。遵循历史成本原则,应用费用分析法进行计算。具体可汇总营改增后一年内因营改增而增加的财务管理人员及专业管理人员工资、职工福利、折旧费、办公费、差率费、运输费、保险费、培训费等,再将其按征收增值税项目的产值进行分摊,得出管理费增加比例,作为投标报价的依据。

3.4 加强专业人员技能培训

建筑业企业应积极组织开展专项培训,加强工程造价及相关管理人员对于“营改增”相关法律、政策的学习,使其掌握增值税相关的业务知识,能够在项目管理、项目招投标、成本预算、材料采购等环节有效开展工作,通过提高技术水平、优化管理来弥补“营改增”引起的利润降低,适应“营改增”带来的变化。

4 结语

综上所述,营改增的推行,使得建筑业工程造价降低,但是,若企业不能有效开展工程造价管理工作,不仅不会降低工程造价,还会影响到自身的经济利益。因此,建筑企业要分析“营改增”对工程造价的影响,优化工程造价管理体系制度,同时加强对专业人才的培训,做好营改增背景下的工程造价管理工作,从而确保企业的经济效益和可持续发展。

参考文献:

[1]建筑业营改增工程造价影响作用及对策探讨[J].侯茴香.建设科技.2016(11)

[2]建筑业“营改增”工程造价对策与影响分析[J].方伟.建材与装饰.2016(12)

论文作者:许锡雁

论文发表刊物:《基层建设》2017年第24期

论文发表时间:2017/12/11

标签:工程造价论文; 建筑业论文; 税金论文; 材料论文; 单价论文; 企业论文; 含税论文; 《基层建设》2017年第24期论文;