商业零售企业柜组承包经营编报损益表方法探索,本文主要内容关键词为:损益表论文,零售企业论文,承包经营论文,编报论文,方法论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

中小型商业零售企业柜组承包经营一般都是承包给内部职工,承包人按承包合同规定的经营范围独立从事商品购销经营活动,按期向企业上交的承包费,就是上交柜台租赁费,并按期直接向税务部门交纳核定的流转税和个人所得税;企业按承包合同的规定对承包柜组进行管理。

商业零售企业收取柜组承包费如何核算?在现行会计制度中比较可行的办法是在“其他业务收入”科目下设立“柜组承包费收入”明细科目,单独核算。收到承包柜组上交当月或补交以前月份欠交的承包费时,借记“现金”或“银行存款”科目,贷记“其他业务收入——柜组承包费收入”科目;收到承包柜组预交以后月份的承包费时,可先暂挂在“预收账款”科目贷方,以后按月逐步转入“其他业务收入——柜组承包费收入”科目贷方;期末结转时,借记“其他业务收入——柜组承包费收入”科目,贷记“本年利润”科目。在这种核算方法下,企业收到的柜组承包费(租赁费)必然在损益表的“其他业务利润”项目中反映出来,但这就扭曲了商业零售企业以“商品销售利润”为主形成的“主营业务利润”性质,而承包柜组的商品销售收入、商品销售成本、经营费用、商品销售税金及附加等会计指标数值无法在企业会计账簿和损益表中反映。当一个企业的所有柜组全部承包给职工个人持续经营,又没有另外的商品购销业务发生时,损益表中的这些会计指标都不反映数值,这与企业的商品零售经营方式显然是矛盾的。

商业零售企业实行柜组承包经营,虽是企业体制和管理方式的重大改革,但并未改变柜组产权原本属于企业的性质,并未改变承包柜组在企业法人营业执照统驭下依法进行的商品零售经营形式,也未改变承包职工在企业的身份和地位,承包人向其承包柜组投入的流动资金可以看作企业混合所有制经济结构的资金成份之一。因此,承包柜组的会计指标理应在企业损益表中反映。否则无渠道编报。按照现行损益表和上述核算方法,我认为承包柜组的会计指标只能采用测算方法填列在损益表中。在此,笔者举例介绍一种按承包柜组交纳税金和商品销售毛利率等数值据以测算编报承包柜组损益表的方法。

例:某商业零售企业柜组全部承包给内部职工,2000年6月份收回柜组承包费56 000元,按企业会计账面数值编制的损益表如下表第2列。从税务部门得知,各承包柜组本月应向税务部门交纳增值税24 000元,城建税1 200元,教育费附加720元。从各承包柜组调查分析得知,各柜组综合平均销售毛利率为20%,承包人员工资及福利费等报酬和运输费、保管费、商品损耗以及应交纳的个人所得税等占商品销售额大体在10%上下。

根据上述资料,可测算承包柜组本月会计指标如下:

(1)商品销售收入=应交增值税额÷小规模纳税人增值税征收率=24000÷4%=600000(元)

(2)商品销售毛利=商品销售收入×毛利率=600000×20%=120000(元)

(3)商品销售成本=商品销售收入-商品销售毛利=600000-120000=480000(元)

(4)商品销售税金及附加=应交城建税+应交教育费附加=1200+720=1920(元)

(5)经营费用=商品销售毛利-上交承包费-商品销售税金及附加=120000-56000-1920=62080(元)

经营费用率=62080÷600000=10.35%,接近资料中调查分析的10%,说明推算出的经营费用62080元是符合实际的。

按照上述测算结果,编制的承包柜组损益表如下表(附后),第3列的1-9行,在该表第3列第9行填列的主营业务利润56000元,就是承包柜组上交给企业的承包费,这就回归了商业零售企业以“商品销售利润”为主形成的“主营业务利润”面目,原按企业账面资料填列在第2列第10行的其他业务利润64000元中所包含的承包费收入56000元,应结合第3列予以冲减,其办法只需在第3列第10行填列"-56000"元即可。然后将第2和第3两列数值加总合计填列在第1列,即为企业本月损益表。

以上仅是2000年6月份当月损益表的编制方法,1-5月份也是照此办法编报的,将6月份当月数值即下表第1-3列数值与5月末累计数相加就会得出6月末累计数即下表第4-6列。第1列和第4列的数值才真正反映了企业的经营全貌。企业可按第1列和第4列数值向外编报损益表。

商业批零兼营、饮食服务等企业的承包经营,也可参照本文方法向外编报损益表。

本文是笔者的浅见,可能有许多漏洞和理论上讲不通的地方,欢迎批评指正。

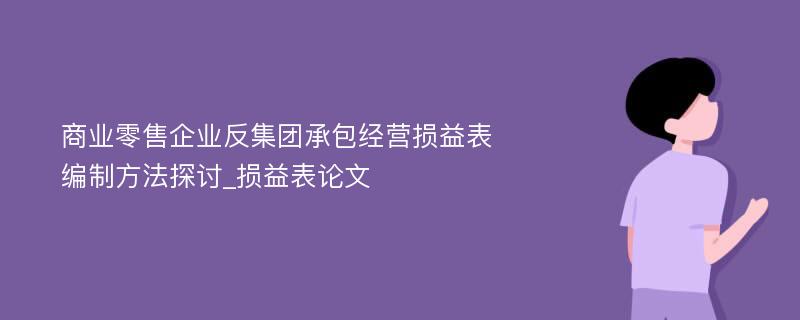

损益表

项目行 本月数本年累计数

次

合计帐面承包柜组

合计

帐面

承包柜组

1 2 34 56

一、商品销售收入 1

600000600000

38000003800000

减:销售折扣与折让 2

商品销售收入净额 3

600000600000

38000003800000

减:商品销售成本4

480000480000

30400003040000

经费费用

562080 62080392840 392840

商品销售税金及附加 6 1920 1920 12160 12160

二、商品销售利润 756000 56000355000 355000

加:代购代销收入8

三、主营业务利润 956000 56000355000 355000

加:其他业务利润

10 8000

64000-56000 30000 385000 -355000

减:存货跌价损失

11

管理费用 1228000

28000 159000 159000

财务费用 1316000

16000

96000 96000

汇兑损失 14

四、营业利润 1520000

20000 0

130000 130000 0

加:投资收益

16

补贴收入 17

营业外收入

18

减:营业外支出 19

加:以前年度损益调整20

五、利润总额 2120000

20000 0

130000 130000 0

减:所得税 22 66006600

42900

42900

六、净利润

2313400

13400 087100

87100 0

标签:损益表论文;