对地方税收任务层层加码的思考,本文主要内容关键词为:税收论文,地方论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

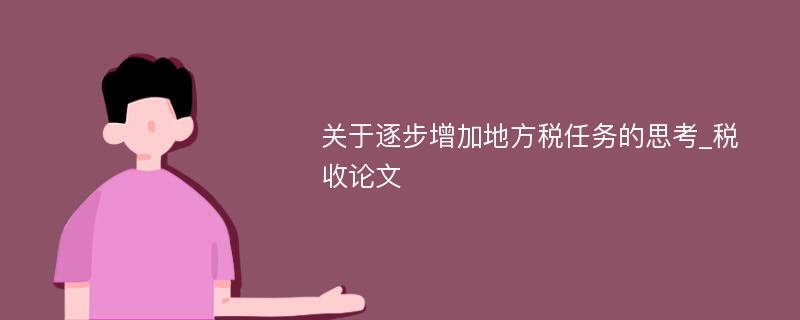

近年来,地方税收在各级地方政府的大力支持下持续高幅度增长,但也有不少地方政府为片面追求地方税收的高幅度增长,脱离当地经济发展现状,不顾实际税源,对地方税收任务层层加码。下面一组数字(见表),足以说明邵阳地区地方税收任务加码的严重性。

单位金额:万元

任务 省分任务地方政府 省分任务与

追加任务 省分任务合计

金额

比上年实

金额 占省分

金额 比上年实

年份

际增长% 任务% 际增长%

199519320

22.43 1530

7.92

20580

32.13

1996234708.66 1839

7.84

25309

17.17

199728260

10.66 2298

8.13

30558

19.66

1998302609.78 3571

11.3

33831

22.73

笔者现就地方税收任务层层加码的危害,原因及治理对策谈点浅见。

一、地方税收任务层层加码的危害

地方税收决定于经济基础,地方政府不顾经济发展状况盲目给地方税收任务层层加码,所带的危害是不容忽视的。主要表现在:

(一)破坏税收计划的严肃性

税收计划是法定的,是各级地税机关的工作目标,每年的税收收入也主要通过税收计划这一行政手段来组织和实施。但是地方税收任务的层层加码,使得出现多头法定地方税收计划,即地税部门除上级主管部门分配的法定地方税收计划外,各级地方政府也从增加地方财政可用财力角度考虑,再自行给地方税收任务加码,制定和调整地方税收计划。洞口县1994 年国地机构分设时, 国税任务为2200 万元, 地税任务为1172万元,而到1997年,国税任务为2761万元,3年平均仅增长8.5%,而地税任务因地方政府加码增至3418万元,3年平均增幅高达63.9%。 这种地方税收任务的层层大幅度加码,损害了税收计划法定的严肃性,造成了地税部门的工作目标不清。

(二)引发收“过头税”的违法行为

一些地税机关为了完成税收任务,迫于政府压力,不是按税法和政策严格征管,而是跟着税收任务数字走,采取不正当途径获取一部分不该入库的收入,如邵阳市上半年为了实现“双过半”,共收“过头税”1272.8万元,某中企业贷款缴税425万元,企业预缴税款581万元,财政垫资缴税120万元,局经费垫资缴税70万元,地税局贷款缴税75万元, 地税干部集资缴税1.8万元,特别是某县部分乡镇由财政垫资, 集中干部开票,屠宰税收到了1998年底,个别乡镇收到了1999年一季度。这样一来往往是税收任务完成了,但完成的质量和内涵怎样,不敢透视,掩盖了很多深层次的矛盾和问题。

(三)截留挖挤上级税收收入

一些地税机关为了完成层层加码的税收任务,在无实际可征税源的情况下,由于地方政府的施压、支持、怂恿或许诺“担保”,地税机关迫于无奈,采取挖挤上级收入的办法,变上级收入为“地方”所有,地税部门明明知道这种做法不对,却又无能为力,究竟是任务服从政策,还是政策服从任务,无所适从。地税机关常常为这种地方税收任务层层加码,焦头烂额,进退两难,以致依法治税讲起来重要,运用起来则走了样,这给今后埋下许多隐患,助长了地方保护主义,扰乱了正常的经济秩序。

(四)忽视对税收票证的管理

地方税收由于层层加码,税收任务过重,又加之只要税收任务完成了,什么都好,就是有点问题也是“一俊遮百丑”,上级满意,大家高兴,以致部分基层领导片面强调“重组织收入,轻票证管理”,忽视了内部管理和干部教育,造成税收票证管理松弛,致使税收票证管理方面的问题时有发生。票证管理的混乱,也就带来了队伍管理的混乱,据统计,邵阳市地税机关组建3年多来, 纪检监督部门立案查处的利用税票违法违纪就达7人,占内部违法违纪行为人员的80%以上。

(五)导致行政干预越来越严重

地方税收任务层层加码后,为了确保加码后的税收任务的完成,地方政府领导难免自觉不自觉地用行政手段干预地方税收执法。一方面出现了群众性的清税运动,由于像搞“计划生育”工作一样的检查方式,导致了地方税收执法偏离了轨道;另一方面有些地方政府领导,为了实现任期目标,急功近利,不惜牺牲长远利益,片面强调多收超收,采用一些违规手段组织地方税收收入,地税机关组织地方税收的职能被地方政府及其领导所左右,极大地阻碍了地方税收管理的法制化、规范化、科学化、制度化。

(六)阻碍企业经济的正常发展

地税部门为完成各级地方政府层层加码的税收任务,在做到了应收尽收之后,迫于政府的压力,不惜“杀鸡取卵”,迫使企业多缴税,借款或贷款缴税,有时将企业应得的税收优惠政策也束之高阁。由于无节制地对企业收取各种税费,加之企业本身经济管理不善,造成企业资金紧张,企业效益每况愈下,影响企业的正常持续发展,使企业苦不堪言。反之,没有企业的持续发展,就不能培植充足的后继税源,影响地税收入的持续稳定增长,更造成了完成加码税收任务的难度,这最终导致地方经济的恶性循环。

(七)影响地税部门的执法形象

由于地方税收任务层层加码,完成任务越来越吃紧,以致一些地税机关在税收执法时,不顾税法和税收政策的规定,违法征税,不管采取何种手段,收到税收便是好事。这种征收工作的任意性以及收多收少的随意性,给人们以错误导向,在纳税人中造成了很大的消极影响,认为地方税收是“橡皮筋”,执法不严、违法不究、执法刚性不强,地税机关的执法形象受到严重的损害。

二、地方税收任务层层加码的原因

地方税收任务层层加码,原因是多方面的,笔者认为,主要有以下三个方面:

(一)地方政府:平衡地方财政收支

目前,各级地方财政形势普遍吃紧,赤字状况比较严重。为争取更多的地方财政可用财力,各级地方政府便往往不顾当地的经济基础及税源状况,采取“以支定收”的方法编制脱离实际的预算,对国税部门因种种原因,只要求其保1994年“基数”,一般不加码,而对地税部门则是“多多益善”,超经济发展水平的预算计划的增量,绝大部分压在地税部门,这是造成地方税收任务层层加码的直接原因。如邵阳市1998年国税任务只按省分计划增长8%,而地税任务在省分计划增长10 %的基础上,政府又追加了38个百分点,该市1998年地税计划比上年实际增长幅度高达48%,远远高出当地国民经济10%的增长幅度。

(二)地税部门:弥补经费不足

各级地税机关为了改善办公、交通、通讯、征管条件,需要大量的资金投入,为此,有的地方政府为鼓励地税部门多收超收,便规定:完成省分任务,不予奖励;完成追加任务,适当给予奖励;超额完成追加任务,按超收比例浮动奖励。地税机关多收超收的积极性,无疑在客观上刺激了地方税收任务的层层加码。

(三)税收计划:管理不够科学

新税制改革以来,税收的计划管理工作有了明显的改观,但还存在一些不容忽视的问题。在编制上,税收计划与税源发展状况不相适应;在分配上,税收计划还有不利于规范地方政府行为的因素;在检查分析上,税收计划也在流于形式的问题存在;在考核上,税收计划与税收政策有相背离的情况。地方税收计划管理的不科学,也是造成政府自行制定和调整税收计划,给地方税收任务层层加码的一个重要原因。

三、地方税收任务层层加码的对策

针对地方税收任务层层加码带来的危害及原因,笔者提出以下几点治理建议:

(一)开拓地方税收增长新途径

在短时期内,通过强化税收征管,固然可以增加一部分地税收入,但从长远看,脱离税源实际,一味对地方税收任务层层加码,增加地税收入是行不通的,也不可能使地方财政状况得以根本好转。要保证地方税收入持续、稳定、快速增长,必须积极培植地方税源,发展地方经济,在发展中提高效益,改善结构。首先要解决地方税收增长结构平衡的问题,关键是企业效益问题,要把经济发展的立足点放到以提高效益为中心的轨道上来,尽快扭转国有、集体企业所得税下滑的局面,实现所得税与流转税同步增长,逐步建成效益型的地方税源体系。其次要解决经济结构影响地方税收增长的问题。就产业方面而言,要大力发展第三产业,可以说第三产业的发展在一定意义上决定着地方税收的增长;就企业结构而言,要逐步提高非国有经济地方税收的比重,公平其与国有企业的税负,保持各类企业之间地方税收的协调增长。各级地方政府在增收的同时,也要特别注意节支,遏制财政支出的过快增长。

(二)正确妥善处理好三个关系

一是任务与政策的关系,各级地税部门要牢固树立“依法治税,任务服从政策”的观念,做到依率计征,应收尽收,即符合政策的要收足收够,不符合政策的分文不取,不为完成各级地方政府加码的任务而违法征税。二是计划与税源的关系,各级地方政府要根据当地经济发展的实际情况,实事求是地核定地方税收任务,科学、客观地下达地方税收计划,不宜采取“以支定收”的办法来编制脱离实际的预算,对地方税收任务层层加码。三是收入与发展的关系,各级地方政府和地税部门要以发展地方经济为己任,积极培植地方税源,以增加地方税收收入,而不要单以通过加码的方式来增加地方税收收入,导致“竭泽而渔”。

(三)完善地方税收计划体系

制定科学合理的地方税收计划,不仅是地方税收工作顺利进行的基础,而且也有利于地方各级财政预算的圆满实现和促进地方经济的发展。随着社会主义市场经济的发展,必须对现行的“基数法”税收计划分配方法改革,尽快实行GDP税收负担率分配法。但是, 采取这种税收计划分配方法受GDP的制约影响程度较大,如果GDP隐含的水份较大,税收计划的可靠性相对减弱。为此,要明确规定,只能有一个法定税收计划,各级地方政府应以省里分配的计划为准,不得为平衡地方财政收支而盲目给地方税收任务层层加码。

(四)各级政府要依法编制预算

《中华人民共和国预算法》第二十八条规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字”;第二十九条规定:“各级预算收入的编制,应当同国民生产总值的增长率相适应”。因此,各级地方政府在编制预算时,应遵循两项基本原则,一是经济决定税收,编制预算必须与当地国民生产总值相适应;二是编制预算计划应当量入为出,决不能“以收定支”,凡违反以上原则,编制的预算计划都是非法的,各级人大要依法对预算计划的编制加大监督和把关力度,凡违背《预算法》,给地方税收任务层层加码的作法,应予否决。

收稿日期:1998—10—3

标签:税收论文; 地税局论文; 地方税论文; 税收原则论文; 预算调整论文; 预算收入论文; 部门预算论文; 宏观经济论文; 预算论文; 地方财政论文;