宁波欣达建设项目管理有限公司 315000

摘要:近几年来,随着科学技术产业的不断发展,社会也在不断的进步,各行各业也都在不断的完善自身的发展和管理而紧跟时代前进的步伐。就建筑工程建设为例,需要全方位全过程的进行监督与管理,同时还需要不断的进行审查与预算统计,要保证整个过程的收益,对每一项目的流程经过都要进行价格的控制与监管。本文将以建筑工程建设为主要的研究对象,以全过程的跟踪审计为主要的研究方法,重点对工程造价的控制进行深入的研究。

关键词:全过程跟踪审计;工程造价;有效控制

随着新科技与新技术的不断发明和创造,对于每项工作的具体经营与管理方面,都需要企业能够提高自身的相关能力,解决好后勤及价格的问题,保证整个建设过程的顺利进展。就建筑工程建设而言,通过现代化的审计方式,对每个项目及步骤进行跟踪监管,包括对项目的前期策划、具体工程的施工、以及后期的工程结算与决算等方面都能够起到举足轻重的作用。下面,笔者将进一步对全过程跟踪审计的优势作用、具体内容、在工程造价控制方面出现的问题现状以及具体的相关解决措施进行深入的探讨。

一、全过程跟踪审计在工程造价中的作用

(一)全过程跟踪审计能够保证整个工程能够顺利有效的开展下去

在进行工程建设的过程中,难免会因为相关技术或是材料的质量问题,从而导致一些不必要的故障与损失的发生。就工程造价而言,主要包括整个建设工程所需要的各种材料资源等的价格。因此,采用全过程跟踪审计的方式,对整个工程造价的各个方面进行有效的质量与价格的监管与控制,能够减少因质量价格等造成的故障,从而确保整个工程能够顺利的进展下去。

(二)全过程跟踪审计能使工程的各个阶段、各个流程都收到有效的控制

全过程跟踪审计主要针对于施工工程的前期、中期和后期的全部审计,包括对设计图纸的审计、工程内外部的复查、以及竣工后结算与决算等方面的控制欲审计。能够确保每一个环节都在审计控制的范围内,避免任何隐患或是阻碍因素的出现,而导致工程进展。

(三)全过程跟踪审计能够保证工程建设的质量,提高经济和社会效益

根据上述所提到的相关作用的基础上,全过程跟踪审计对工程造价以及工程的全部流程及项目进行了全面、系统且准确的审计与控制,确保了工程的物质质量与需求,保证了整个工程的正常运行,从而能够有效的促进整个工程的工作效率。再加上对工程造价等资金方面进行了严格的审计,从而能够在有限的时间内达到最大的效果,进而提高了经济收益和社会效益[1]。

二、利用全过程跟踪审计对工程造价控制的具体阶段的内容

(一)前期阶段

该阶段,即为开工前审计,主要审计包括年度建设计划和项目进度计划;扩大初步设计的依据和设计方案的论证、总概算的编制、审批等情况;规划许可审批手续等情况;建设资金来源和落实情况;施工图纸设计面积和装修标准及有关部门审批情况;招标投标程序、招标文件内容及标底编制程序等情况等内容。

(二)中期阶段

该阶段,即为施工期间审计,主要是根据在前期的相关准备事项的基础之上,对工程施工期间对工程管理、施工进度、工程材料、变更洽商等事项的审计。关注内部控制制度的建立和执行情况与建设工期和施工进度及资金、材料到位情况;查看隐蔽工程验收记录、施工进度月报情况以及主要设备材料订购、保管、使用等管理情况;审查工程变更联系单和现场签证单的及时性、真实性合理性,变更或签证程序是否符合规定,依据是否充分,关注是否属于不平衡报价的变更。

(三)后期阶段

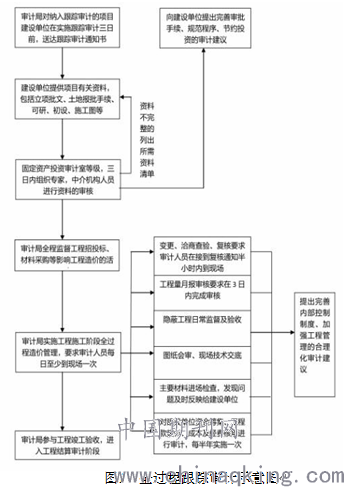

该阶段,即为施工后审计,主要针对前期及中期的审计得出的相关问题,进行整改情况的审计与汇总,审计内容包括竣工结算审计与财务决算审计,主要对工程竣工后各项工程最终造价与建设项目全部投资认定情况的审计。与此同时,审核招标工程标底和工程量计价清单的执行情况、批准的设计方案和工程实际竣工情况、竣工验收和遗留问题的处置情况以及竣工决算报表的真实、合规和完整情况。确保整个工程有始有终。下面,笔者将通过图1具体表示整个全过程跟踪审计的步骤。

三、全过程跟踪审计在工程造价的控制中出现的现状及问题

(一)相关人员的重视程度与责任意识不足,没有相对完善的管理措施

由于工程造价方面大多数是有工程的主要领导和负责人进行监督与管理,因此,其他工作人员对于这方面的认知较为模糊,对于审计的重要性及责任意识较为薄弱,对工程造价审计的了解不够,从而不能够在全体员工内达成有效的审计意识与责任。再加上在审计方面,缺少权威的、全面的、系统的管理及监督实施的体制机制,缺乏制度和体制上的保障。

(二)审计过程中出现依据不足以及独立性方面存在漏洞的现象

在工程造价的审计方面,不能凭空对某个工程开展审计,需要有全面的审计依据与文件,需要在规定的范围内进行审计,不能超出更不能随意发挥。但就当前的情况而言,大多数的跟踪审计都缺乏完整的审计流程与依据,甚至有些还开展越界审计。其次,在独立性方面,审计人员需要有理智的、公平的态度去进行工作,而不能依附于任何一个企业或是部门。在当下,审计还不能够独立的进行,大多数的审计人员还有工程项目本身的负责人加入[3]。

(三)相关工作人员的专业技术水平与工作业务能力还有待提高

就工程造价的全过程跟踪审计的工作人员而言,大多数人员的工作能力与工作效率得不到很好的提高,专业能力与技术水平的落后,加之对于突发情况的处理不够及时,从而造成在工程造价方面存在很多如“打擦边球”现象的存在。再加上相关人员对于审计的风险意识与应对方式的不熟悉,从而不能够很好的将全过程跟踪审计的优势效果发挥出来。

四、针对全过程跟踪审计在工程造价控制中的问题的解决措施

(一)加强工作人员责任意识和重视程度的培养,建立健全相关体制机制

对于工程造价而言,其准确性与科学性是关乎与整个工程全部参与人员的切身利益。因此,管理领导人员要首先起到引导带领作用,不断的培养和提高所有工作人员对于工程造价全过程跟踪审计的重视程度与责任感,宣传其重要性。其次,还需要制定出有针对性的、全面的监督与管理的条例,让整个跟踪审计能够在制度体制的保障下,能够顺利的开展下去,能够通过审计而减少一些不必要的物资及资金的浪费。

(二)完善全过程跟踪审计所需要的全部资源

首先,在前期的跟踪审计的准备过程中,要全面的考虑到所有与之相关的文件、草案以及依据,根据国家的要求以及相关的法律法规,如《审计准则》和《审计法》,根据规定范围,对所有依据和资源进行收集、整理与分析,确保全过程跟踪审计的科学性、合理性与可行性。同时,还要加强审计独立性的建设,建立由专业审计人员构成的审计小组,让审计工作能够独立于工程建设而存在,并开展公平合理的审计工作。

(三)提高工作人员的专业能力与业务水平,加强对新技能的培训

对于所有的工作人员而言,要加强他们对于专业知识与工作业务的能力的学校和培养,提高工作效率和审计的准确性。同时还要加强他们对于审计的积极主动性和科学研究性。另外,在新的科学技术不断发展的时代下,要提供他们对于新技能的培训与运用的能力,鼓励他们运用现代化的科技产品与技术手段进行工作,培养专业的审计技术人员。

总结:通过以上的各方面阐述,不难发现,通过全过程系统的对整个工程造价进行跟踪管理与有效控制,从而达到经济收益和社会效益双赢的目的。但是在这其中,仍然会有很多显著的或是潜在的影响因素,面对这些问题与现状时,就需要人们从根源着手去解决,借助于现代化的先进技术进行预测与评估,对全过程跟踪审计的每一环节进行系统的排查与策划,从而对工程造价提供很好的、有效的控制与监管。

参考文献:

[1]王志远, 王赛涛. 建设工程造价的全过程跟踪审计的控制方法研究[J]. 文摘版:工程技术,2016(13):00182-00182.

[2]岳新刚, 贾节建. 全过程控制的建筑工程造价跟踪审计研究[J]. 引文版:工程技术, 2015, 5(29):00048-00048.

[3]宋为风. 建设工程造价全过程跟踪审计的控制方法研究探讨[J]. 工程技术:全文版, 2017(1):00027-00027.

论文作者:罗鑫奎

论文发表刊物:《基层建设》2017年第15期

论文发表时间:2017/9/30

标签:工程造价论文; 全过程论文; 工程论文; 情况论文; 工程建设论文; 阶段论文; 人员论文; 《基层建设》2017年第15期论文;