铁矿石谈判僵局博弈,本文主要内容关键词为:铁矿石论文,僵局论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

2006年度国际铁矿石合同价格谈判出现了历史上少见的僵局。直到4月1日价格执行的新财年开始,新的年度价格依然难产。《瞭望新闻周刊》从各方传出的信息了解到,由巴西淡水河谷公司、澳大利亚必和必拓公司和力拓公司为代表的矿业“阵营”认定今年矿价将继续上涨,提出的涨幅从一开始的40%左右调整为目前的10%左右。但以宝钢集团为代表的中国钢厂到目前为止尚不同意涨价。

与以往由日本和欧洲主要钢厂率先与国际主要矿业巨头订立基准价的惯例不同,此次谈判重心明显偏向中国,并为日欧钢厂所默认。虽然有报道说欧洲钢厂已开始对矿方提出的涨价要求有部分接受的意向,但总体而言欧洲钢厂尚未有主动率先议价的动向,其继续默认中国钢厂处于“谈判第一线”的可能性更大一些,也对其更为有利。

分析人士向《瞭望新闻周刊》解释说,目前国际铁矿石市场已进入一个结构性变动时期,“中国需求”已成为决定市场走向的主要力量。据中国冶金矿山企业协会预计,到2010年,中国铁矿石对外依存度可能达到55%~60%。同时,今年全球铁矿石新增产量预计可达5500万吨,未来3年内增量约1.65亿吨。这些增量中的相当大一部分将主要流向中国,“目前国际矿石市场的大格局已较为明晰:中国与矿业巨头正在形成‘双向依赖’关系。”但由于“双向依赖”的博弈平衡点一时还无法确定,所以谈判的“拉锯”势所难免。

他认为,下一步的谈判十分引人注目,形势较为复杂。但是再复杂,细细梳理也就是以下几个步骤和几种可能:首先是在年度价格涨跌这个“大方向”上如何达成一致?要么是中国钢厂由不同意涨价,转向同意涨价;要么是矿业方面由坚持涨价,转向同意不涨或者下跌。

在所有这些谈判结果的可能性之中,到底结果会是哪一种呢?这里就有一个双方谈判策略的选择问题,其摆脱不了的条件是“双向依赖”,首先需要解决的问题是:“双向依赖”可以把中国钢厂与矿业巨头这个谈判重心维持多久?

有“耐性”缺“弹性”

从目前的情况来看,这个维系度还是十分高的。2006年度的矿价谈判是去年年底几乎在中国、日本和欧洲同时展开的,经过几轮的预备性会谈和非正式的交流之后,中国这方面的谈判明显成为“主阵地”。

在整个谈判启动之前,日本新日铁、欧洲何赛洛和中国宝钢的总经理在上海的一个公开场合同时表示不接受矿石涨价。在谈判过程中,据传新日铁总裁三村明夫也来华与中国钢铁工业协会人士交流对矿价的看法,明显有“倚重中国”的意思。

中国钢厂与矿业方面整整三轮正式谈判几乎在市场判断的“大方向”上没有任何较大的进展,但谈判没有破裂。直到财年“新旧交替”之际举行第四轮谈判,还是进展不大,双方走到“跨年度谈判”这一步,矿业方向还是没有“弃中国而顾它方”,这说明双方在“双向依赖”上的耐性还是较为充足的。

接下来的问题是消极地利用这种耐性,还是积极地来开发这种耐性?消极地利用,换句话说就是“拖”。“拖”对于谈判来说是最不利的,很容易把“僵局”拖向僵化,到最后由于“大家下不了台”而恶性破裂。

据《瞭望新闻周刊》从熟悉谈判进程的人士处获悉,中方在谈判中也已充分注意到“拖”的不利,“谁也不愿意拖下去,拖下去大家都没好处”。中方也应该考虑到矿方走出“转而找别人谈”这一下策。

《瞭望新闻周刊》汇总采访到的多位分析人士的意见,对下一步谈判有以下的认识:一是从长期来看,由于“中国需求”与矿业供给之间的依赖是“双向集中”的特征,也就是“除了你他也卖不掉、除了他你也买不到”,其供求平衡是迟早的事;二是中国钢铁业正在组织化,谈判能力增强的趋势是明显的;但目前分散的现货市场规模依然过大,在市场投机因素上升的情况下,平衡点会向矿业方面移动;三是中国钢厂抓住此轮谈判的时机,主动把握谈判方向,积极控制价格的变化空间,争取不出现消极妥协的局面。即使最终同意不跌或者涨,也要把“长期跌、短期涨,涨幅的控制和长期合作机制的框架”集于一体。

最佳合作是“向前看”

在国际原料市场上,铁矿石从冷门转向热门,可说是突如其来,仔细算来只有两年多一点的时间。而且这种“突然的转向”又同时伴随着市场结构的变化,矿业和钢铁业作为上下游在判断上又有一定的时间差,使得其视角的“聚合”更显得困难。

早在全球钢铁业此轮回升期刚刚开始的2002年上半年,《瞭望新闻周刊》在采访中就发现各方对钢铁业的“突变”准备不足。由于上游产业对于下游产业变化的反应相对有一个滞后期,到了2003年下半年全球铁矿石市场才出现了“热潮”。特别是2005年度的谈判,由于价格涨幅高达71.5%,作为全球第一买家的中国在谈判过程中又没有取得足够的定价权,舆论一片哗然。

在这不足4年的时间里,国际铁矿石市场格局发生了根本变化。中国去年铁矿石进口量已达2.75亿吨,全球铁矿石贸易增量几乎100%流向中国。可以这样说,“中国需求”是支撑国际矿业巨头未来增长的主要力量。

分析人士告诉《瞭望新闻周刊》,上下游之间市场效应传递的时间差、市场准备的不充分以及市场格局的重组这三大因素,使得2006年度铁矿石谈判出现过度博弈成为预料之中的事。由于矿山企业在产业链中的“相对滞后性”,决定了其在谈判中常常采取一种“回头看”的姿态。据透露,此次谈判中,世界矿业巨头传达出的信息是,“矿业这两年赚是赚了,但赚得不够。”

市场的准备不足,也使得“盯着脚尖向下看”的姿态成为一个重要的谈判因素。矿石需求一下增加如此之多,市场根本看不清楚何处是尽头。现货市场价格这个“参照系”引入了长期合同价格的谈判中,充分表明“向下看”的视角已成为谈判的一个障碍。中国钢铁业的分散格局使得其长期产业战略十分欠缺,在矿石的总进口量中,只有不足一半的数量纳入了长期合同采购的框架。一个巨大的现货市场使得各种市场投机行为冲击正常的市场秩序。

业内人士同时认为,僵持并不完全是一件坏事,可以让双方把矛盾和分歧看清,不轻易在短期利益博弈中让步,有可能会引发对长期利益关系的思考,并最终启动对全球铁矿石市场格局的全面调整。

“双向依赖”的最佳合作方向就是“向前看”,追求长远的利益关系。中国对现货市场的投机和无序行为打击力度日益加强。经过严格的进口资质审定,目前拥有进口铁矿石资格的钢铁企业和贸易商已从最多时的500多家减少到118家。据最新消息,中国钢铁工业协会近期还将与五矿商会联合举行会议,进一步“收紧”进口资质的审定,防止现货市场的投机。

业内人士借《瞭望新闻周刊》提醒矿业巨头,“应在谈判中认清现货市场的‘虚利’并不长久,也并不稳固,中国市场的长期利益远远高于一两年里的博弈收益。”目前中国钢铁业已离开“沸点”,进入冷静的调整期,对矿石的需求也将进入“平台期”,所以供需双方应趁此轮谈判的良机,对长期“双向依赖”基本格局早作安排,才不失明智之举。

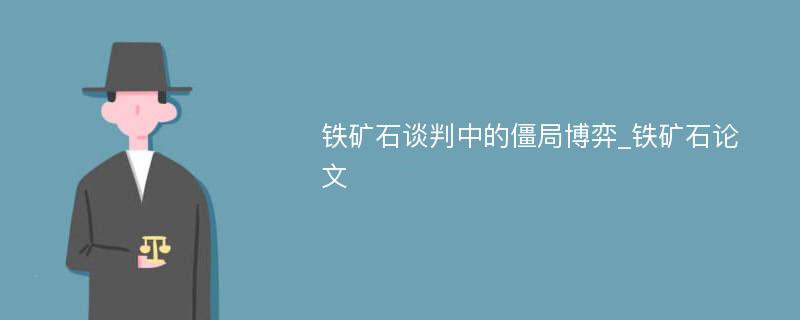

主要买方 主要卖方主要卖方 主要卖方

宝钢集团有限公

力拓矿业集团必和必拓公司 巴西淡水河谷

司是以宝山钢铁(集

(RioTinto)总部设(BHPBilliton)是世 公司(CVRD)是

团)公司为主体,联

在英国,澳洲总部在 界上最大的采矿业公世界第一大铁矿石

合重组上海冶金控股

墨尔本。该公司控司,成立于1885年,生产和出口公司,

(集团)公司和上海

股的哈默斯利铁矿总部设在墨尔本。该被誉为巴西“皇冠

梅山(集团)公司,

有限公司是澳大利公司煤、铁矿砂、铜、 上的宝石”和“亚

于1998年11月17

亚第二大铁矿石生钢等多项产品产量均马孙地区的引擎”。

日成立的特大型钢铁

产公司,公司铁矿居世界采矿业前列。公司成立于1942

联合企业。宝钢注册

年生产能力为55002001年与英国公司 年6月1日,隶属

资本458亿元。截止万吨。预计在建扬比利登合并,合并后, 于巴西联邦政府矿

2003年年底,拥有全

迪采矿工程完工后, 该集团资产总额达 业动力部,铁矿石

资子公司22家,控 该公司铁矿石年生580亿澳元,成为全 产量占全国总产量

股子公司14家,参 产能力将达到6500球第二大矿业集团。的80%。

股子公司24家。

万吨以上。

以我为主建设“双赢”市场

国家发改委经济运行局副局长贾银松在一次研讨会上说,铁矿石的阶段性供求紧张确实是钢铁业发展的一个“瓶颈性”问题,“但从全球范围来看,铁矿石其实并不短缺。所以供需双方要结成利益共同体,形成供需双赢的国际市场新秩序。”

从经济规律上说,矿业和钢铁业都是有周期性的产业,不仅有产业上升期,也有产业萧条期。为了减少大的波动,供需双方都要有“反周期的思维”,处于上升期要考虑到萧条期,处于萧条期要考虑为上升期做准备。而且,供求关系是与价值规律共同起作用的。当矿价处于高位的时候,不仅会刺激矿业的投资开发,还可促进低品位矿的技术开发,矿石利用率提高,从而缓解供求矛盾,减少对矿石的依赖。

在这些基础上建立国际市场新秩序,是一个长远目标而非一蹴而就,涉及多重错综复杂的关系,包括矿业短期供给与长期供给、短期盈利与长期盈利的关系;中国国内钢铁业和矿石贸易行业组织结构、资产结构和产业结构的即时获利、即时投机和长远调整之间的关系。

在这些关系中,矿石资源的供需双方互相影响,一方的“水分”会带起另一方同样的“水分”,所以此轮谈判之所以成为僵局的关节点就是长远的前景已经看到,但平衡点还在游移,市场“水分”还没有挤干。有专家告诉《瞭望新闻周刊》,今年的矿价谈判,如果要出成果,不在于具体价格上的“谁得谁失”,而是要用“具体价格谈判上的妥协”换取双方建立稳定关系的动力和可操作性的办法。

在形成长远关系的过程中,有两点至关重要:一方面,中国钢铁业必须“反求诸己”,下决心解决自己过于分散,低效产能过多,缺乏行业的整体组织和长期战略的问题。中国钢铁工业协会副会长罗冰生告诉《瞭望新闻周刊》,中国钢铁工业产业集中度低,企业规模小而分散。去年中国粗钢产量500万吨以上的企业有18家,仅占全国粗钢总量的16.36%。而2004年日本粗钢产量最多的4家企业,占全国粗钢总量的73.22%;美国3家企业,占61%;俄罗斯5家企业,占78.69%;韩国2家企业,占82%。据中国钢铁工业协会统计,中国具有炼铁、炼钢生产能力的钢铁生产企业871家,按去年年产粗钢3.49亿吨计算,平均每家企业粗钢产量仅40.1万吨,规模小而分散。

同时,钢铁企业装备大型化同发达国家有明显差距。2004年日本全国产粗钢1.12亿吨,而全日本的高炉数量为28座,转炉62座。同期中国高炉多达1131座,1000立方米及以上高炉只有18座,其余1113座均属于有效容积1000立方米以下的小高炉。而且,节能技术、装备的普及率低,二次能源回收利用率低。

另一方面,以信息对称为前提,理性认识并把握钢铁原料市场。中国钢铁工业协会专务理事黄金干告诉《瞭望新闻周刊》,近二三年来,全球钢铁产量增长,尤其中国钢铁产量的较快增长,给一些钢铁原料资源国和贸易商带来巨大商机。由于信息的不对称,或者长期低估了国际化大市场钢铁原料供给的巨大潜能,或者过分夸大了中国钢铁产能的有效性,误导了全球铁矿石价格的暴涨。资源寡头暴利经营,国内众多贸易公司和大中小钢铁企业的争购,才使铁矿石价格居高不下。

但实际上,全球铁矿石资源丰富,供给充足。世界铁矿石探明储量为1400亿吨,储量基础可达3100亿吨;铁金属储量为720亿吨。从目前发展趋势看,到2010年全球铁矿石产量将超过16亿吨,成品矿量超过14亿吨,贸易量将超过8亿吨。据国际投资银行的预测,2006~2009年间,全球铁矿石将呈阶段性过剩。

因此,矿石供需双方要想建立长期合作的关系,不仅要同步推进长期战略,还要彼此交叉参与,并形成互相监督、共赢共利的机制。有专家强调,“今后中国钢铁业与国际矿业巨头之间应把更多的谈判力量投入到利益共同体的构建之上,可研究互相参股、矿价与钢价的利益平衡划分、共建矿山和钢厂等等方面的课题。”比如,宝钢与巴西淡水河谷公司合资在圣路易斯港建设大型钢铁联合企业,宝钢参股建设巴西和澳大利亚矿山等项目都应进一步推进,形成上下游产业合作的新模式。

标签:铁矿石论文; 中国钢铁工业协会论文; 煤炭论文; 钢企论文;