日本相互持股的近期演变:原因、效应及对我国的启示,本文主要内容关键词为:日本论文,启示论文,效应论文,近期论文,原因论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

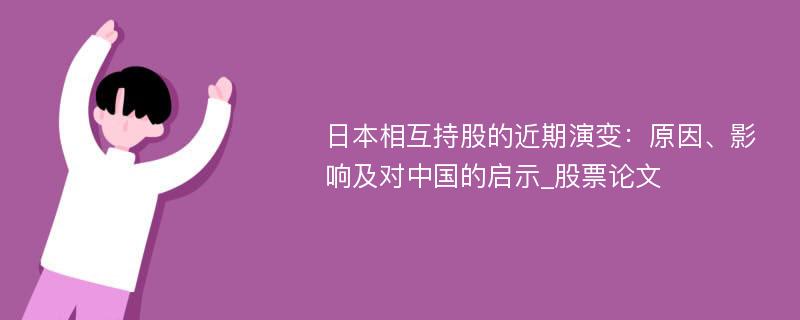

相互持股是指在若干公司之间,股权是相互、交叉持有的。相互持股是日本的金融制度和企业制度中十分重要的特征之一。一般地,相互持股可划分为“狭义相互持股”、“放射状相互持股”以及“多角的、圆环状或矩阵型相互持股”,其中,按照企业的性质,Mitsuaki Okabe(2002)将后两种相互持股划分为4种情况,如图1所示:[1]

图1:“放射状的相互持股”和“多角的、圆环状或矩阵型的相互持股”的划分

持有股票的企业

金融机构

工商企业

股票发

金融机构

A C

行企业

工商企业

B D

其中,A类相互持股指一家金融机构发行股票,作为相互持股股东而持有其股票的是另一家金融机构;B类相互持股指一家工商企业发行股票,作为相互持股股东而持有其股票的是一家金融机构;C类相互持股指一家金融机构发行股票,作为相互持股股东而持有其股票的是一家工商企业;D类相互持股指一家工商企业发行股票,作为相互持股股东而持有其股票的是另一家工商企业。在日本,相互持股从第二次世界大战之后开始发展,并在20世纪60年代末至70年代初逐渐形成,然而进入90年代后,日本的相互持股开始显现出新的演变趋势。

一、日本相互持股的近期演变

进入20世纪90年代以来,随着日本泡沫经济的破灭,相互持股在日本表现出了逐渐解体的总体趋势。

(一)日本相互持股解体的总体状况

总体上看,进入90年代以后,日本相互持股表现出了明显的解体趋势,这一点可以从相互持股的衡量指标——相互持股比率(the cross shareholding ratio,指相互持股股份的市场价值除以在股票市场上公开交易的股票的市场总值的比值)的变化趋势中反映出来。1987财政年度至1999财政年度,日本相互持股比率的变化情况如表1所示。

表1:1987-1999财政年度日本的相互持股比率

年份

相互持股比率(%)

198718.3

198817.9

198916.9

199018.0

199117.8

199217.7

199317.5

199417.4

199516.9

199616.2

199715.0

199813.2

199910.5

资料来源:NLI ( Nippon Life Insurance) Research Institute ( 2002) , table 1.转引自Mitsuaki Okabe ( 2002) , Cross Shareholdings in Japan, Edward Elgar Publishing Limited, 14。

从表1中可以看出,相互持股比率从1987财政年度的18.3%迅速下降到1999财政年度的10.5%,下降了近一半。进入1994年以后,相互持股比率迅速下降,体现了日本相互持股的加速解体。

(二)日本相互持股的结构性演变

根据对于“放射状的相互持股”和“多角的、圆环状或者矩阵型的相互持股”的划分,日本相互持股的结构性演变可以从表2中表现出来。

表2:1987-1999财政年度日本相互持股比率及结构

相互持股比率持有相互持股股票的企业(%) 持有相互持股股票的企业(%)

年份 (%)

金融机 金融机构发行

非金融机构

非金融机 金融机构发

非金融机构发

构(A+B) 股票(A)

发行股票(B) 构(C+D) 行股票(C)

行股票(D)

1987

18.3 7.7 1.5

6.2 10.68.3

2.3

1988

17.9 8.0 1.2

6.8 9.9 8.4

2.5

1989

16.9 7.9 1.0

6.9 9.0 6.5

2.4

1990

18.0 8.4 1.2

7.2 9.6 7.0

2.5

1991

17.8 8.5 1.2

7.3 9.2 6.7

2.5

1992

17.7 8.3 1.2

7.2 9.4 7.0

2.4

1993

17.5 8.2 1.1

7.1 9.3 6.8

2.4

1994

17.4 8.3 1.2

7.1 9.1 6.6

2.5

1995

16.9 8.1 1.1

7.1 8.8 6.2

2.5

1996

16.2 8.7 0.9

7.8 7.5 4.9

2.6

1997

15.0 8.4 0.7

7.7 6.6 4.2

2.4

1998

13.2 7.3 0.6

6.7 6.0 3.6

2.3

1999

10.5 6.0 0.4

5.6 4.5 2.5

2.0

资料来源:NLI ( Nippon Life Insurance) Research Institute ( 2002) , table 3.转引自Mitsuaki Okabe ( 2002) , Cross Shareholdings in Japan, Edward Elgar Publishing Limited, 17。

从表2看出,日本相互持股演变的结构性特征主要有:

1.相互持股的各种类型在解体中表现出不同趋势

在绝对程度方面,C型相互持股的持股比率下降了5.8个百分点,下降程度最高;其次是A型和B型相互持股;D型相互持股下降程度最低。在相对程度方面,A型相互持股的持股比率下降了73.3%,下降程度最高;其次是C型和D型相互持股;B型相互持股下降程度最低。因此从总体上看,C型和A型相互持股呈现出明显的解体趋势,而B型和D型相互持股的解体趋势则不明显。

2.工商企业和金融机构对于持有相互持股股票表现出不同态度

日本相互持股各种类型在解体中表现出的不同趋势实际上反映了相互持股的不同主体在相互持股解体中采取的不同态度。工商企业在持有相互持股股票时根据股票发行企业的不同,采取了截然相反的态度:它大幅度减少了对于金融机构发行的相互持股股票的持有(表现为C型相互持股的持股比率大幅度下降);同时,它对于工商企业发行的相互持股股票的持有却并没有明显的减少(表现为D型相互持股的持股比率基本维持不变)。而金融机构在持有相互持股股票时,无论股票发行企业是工商企业还是金融机构,它都温和地减少了相互持股股票的持有(表现为A、B两种类型相互持股的持股比率的平稳下降)。

3.相互持股的主要形式发生一定程度的变化

相互持股的各种类型在解体中表现出的不同趋势导致的一个直接结果就是日本相互持股的主要形式发生了一定程度的变化。在1987财政年度,C型和B型相互持股占到全部相互持股的79.23%,占据了日本相互持股的主要形式。然而到了1999财政年度,B型相互持股仍然保持较高的持股比率,但是C型相互持股的持股比率大幅度下降。因此,B型相互持股成为日本相互持股的主要形式,而C型相互持股已经不再成为日本相互持股的主要形式。

4.日本六大企业集团相互持股的变化

六大企业集团相互持股在90年代以来的变化见表3:

表3:1987-1999财政年度日本六大企业集团相互持股比率

总相互持股比 六大企业集团内部(包括同一集团内部 同一企业集团内部成员企 非六大企业集团成

年份

率(%)

成员之间和不同集团成员企业之间)相 业之间相互持股比率(%)员企业相互持股比

互持股比率(%)

率(%)

1987

18.3 28.0 (12.1) 12.5

1988

17.9 25.3 (11.0) 13.1

1989

16.9 25.1 (10.9) 12.6

1990

18.0 26.2 (11.1) 13.6

1991

17.8 26.1 (11.2) 13.4

1992

17.7 26.2 (11.1) 13.1

1993

17.5 26.3 (11.1) 12.7

1994

17.4 25.6 (10.8) 12.7

1995

16.9 24.6 (10.5) 12.5

1996

16.2 23.8 (10.2) 11.9

1997

15.0 23.4 (10.1) 10.7

1998

13.2 21.8 (9.9) 9.3

1999

10.5 20.3 (9.4) 6.8

资料来源:Mitsuaki Okabe ( 2002) , Cross Shareholdings in Japan, Edward Elgar Publishing Limited, 25。

从表3中可以看出六大集团相互持股的变化特点:

(1)六大集团内部相互持股表现出明显的解体趋势

除了1990至1993财政年度之间保持相对稳定外,六大企业集团内部相互持股比率从总体上呈现明显下降的趋势,从1987财政年度到1999财政年度,相互持股比率下降了7.7个百分点。

(2)六大集团内部的相互持股解体与非六大集团成员企业相互持股解体表现出不同特征

日本六大企业集团内部相互持股的程度远远高于六大集团以外的相互持股。例如,在1987财政年度,六大企业集团内部的相互持股比率为28.0%,而非六大企业集团成员企业相互持股比率仅为12.5%,前者是后者的2.24倍。而到了1999财政年度,上述两个相互持股比率分别为20.3%和6.8%,前者大约是后者的3倍,差距进一步扩大。

相反,六大企业集团当中,同一集团内部成员企业之间相互持股的程度并不高,甚至长期低于非六大集团成员企业相互持股的程度。如在1987财政年度,同一企业集团内部成员企业之间相互持股比率为12.1%,而非六大集团成员企业相互持股比率为12.5%,前者小于后者。而到了1997财政年度,上述两个相互持股比率分别为10.1%和10.7%,前者仍小于后者。直到1998财政年度开始前者才开始大于后者。这说明,同一集团内部成员企业之间相互持股并不是日本六大企业集团维持联系的主要方式。

在解体的程度方面,从1987财政年度到1999财政年度,非六大企业集团成员企业相互持股比率下降了5.7个百分点,与六大企业集团内部相互持股比率的下降程度接近,但是远大于同一企业集团内部成员企业之间相互持股比率的下降程度。因此,从总体上看,非六大企业集团成员企业相互持股的解体较为明显,而同一企业集团内部成员企业之间相互持股的解体则相对平稳。

二、日本相互持股近期演变的原因

为什么存在了20余年的日本相互持股在进入到20世纪90年代之后开始迅速解体?为什么日本的工商企业和银行在相互持股的解体中会表现出不同的态度?

(一)相互持股的低盈利性与日本经济低迷相结合,使得企业通过出售相互持股股份以减轻负担和获得资金补充

传统上,无论是工商企业还是银行,其相互持股股份的投资回报率一直较低,进入90年代以后,更明显下降,甚至变为亏损。Murase(2001)对1980年至1997年包括相互持股在内的所有股份的投资收益进行评价后发现,外国投资者和证券公司的回报持续为正;个人和商业企业的回报持续为负;银行自1990年后每年的投资回报都是亏损。[2] Kawamoto(2000)的研究表明,日本银行的持股收益率一直较低,除非获得资本利得。另外,从1990年至1997年,在东京证券交易所第一部上市的工商企业持有的股份,每年的回报率约为0.61%-0.99%,明显较低。[3]

在这种情况下,相互持股就表现为“无收益资产”。为了将资金从这种“无收益资产”中撤出,转向效率更高的用途,日本的工商企业和银行开始纷纷出售其持有的相互持股股份。出售后收回的资金可用作其他用途,如工商企业可用其弥补现金流的不足,及弥补年金债务储备的不足,银行则可将其作为准备资金,用于核销无收益贷款。

(二)日本经济低迷,导致相互持股风险增大,使得企业通过出售相互持股股份以降低经营风险

20世纪90年代后日本经济低迷及股票价格的大幅下跌和变动,使日本企业和银行明显感受到了相互持股的风险。

Tachibanaki(2000)认为,在历史上,相互持股是以历史成本表示的,在当前市场价值超过历史成本时,持有相互持股股份的企业可以拥有“潜在重估价值储备”,并可用其稳定企业财务状况和进行扩张活动。但是,进入20世纪90年代以后,由于日本整体经济低迷和股票价格下跌,“潜在重估价值储备”消失或者变为“潜在重估价值亏损”,这样,持有相互持股股份就会使企业承受更大的风险,于是引发了工商企业对于相互持股股票的出售。[4]

对于银行,相互持股风险更大。首先,股票价格下跌损害了银行资本的基础,无法达到资本充足率要求的风险加大。其次,银行资本充足率的下降导致银行在市场上的评价降低,造成借款利率的风险溢价上升,使得银行在市场上筹资成本增加。

(三)对于主银行的依赖降低、保持与客户长期交易关系以及进行商业关系的战略重组等原因导致了日本工商企业和银行在相互持股的解体中表现出不同态度。

工商企业将自身持有的由金融机构发行的相互持股股份大量出售原因主要有两点:一是银行发行的股票价格比工商企业发行的股票价格下跌得更快,原因在于进入20世纪90年代以后,银行不良贷款比例上升,导致银行风险上升;二是在资金的提供方面,工商企业减少了对于主银行的依赖,这是由于资本市场和外资管制的放松,使得日本企业,尤其是大企业更容易从资本市场获得资金。

相反的,为什么金融机构却没有将自身持有的工商企业发行的相互持股股份大量出售?一方面,日本的银行的确出售了一些不依赖银行贷款的企业和财务状况不好的企业发行的相互持股股份,例如建筑企业和房地产企业。但是在另一方面,日本的银行依然保持着甚至增加了对于那些主要的工商企业客户发行的相互持股股份的持有,目的是为了继续保持和加强以后与其的交易关系。例如,Scher(1999)的研究表明,客户主要为难以在国内外资本市场上市的中小企业的日本15家区域性银行,在1992年至1997年间增强了与客户的相互持股关系。[5] 此外,原先法律规定银行在客户企业持股的最高上限为5%,而这一比率在1993年新的《银行持股法》中被提高到15%,于是,法律的变动也促进了日本的银行对于主要的工商企业客户的相互持股股份的持有。

为什么工商企业之间的相互持股状况相对稳定,没有表现出明显的解体趋势?其原因在于,工商企业通过多种方式,包括重新评估企业集团的供应商——客户关系,通过分立相关部门并获得其股份以重组大企业,通过相互持股与国内外的供应商与客户保持更紧密的联系等,对现有的商业关系进行战略重组,这一过程无疑促进和稳定了工商企业之间的相互持股关系。

三、日本相互持股近期演变的效应

日本相互持股近期的演变对日本经济结构性转变产生了较大影响,主要表现在股票市场、融资体制、企业治理机制和内部劳动力市场等方面。

(一)相互持股解体对融资体制的影响

日本相互持股的解体对于融资体制的影响主要表现为主银行制的逐渐解体和融资体制的转变。

日本主银行对于企业经营管理活动的监管是一种典型的“状态依存”治理机制(即在企业经营状况不好时,主银行作为股东介入企业的经营管理,要求企业提高经营业绩,这时主银行的监管作用表现得较为明显;而当企业经营状况良好时,主银行就不介入企业的经营管理活动,这时主银行的监管作用就不能得到有效发挥),这样就不能保证资金在任何时候都能有效利用,因此,在提高资金的使用效率方面,主银行的作用要小于资本市场。

而且主银行监管作用的发挥除了依赖于企业的经营业绩之外,还依赖于外部的管制环境和银行自身的管理能力,只有当这两个条件都具备时,主银行的监管作用才能得到发挥。在外部管制环境方面,当经济高速增长从而使企业对于资金的需求强烈时,或者由于严格的管制使企业无法进入资本市场融资时,企业就会较为依赖银行融资,这样主银行的监管作用就可以得到发挥。但是一旦管制放松,企业可以通过资本市场融资时,对于主银行的依赖就会降低,这样主银行发挥监管作用的第一个条件就不具备了。在银行自身的管理能力方面,如果银行自身的经营正常,就有能力监管企业的经营管理活动。但是如果银行自身出现了较为严重的经营问题,例如存在大量的呆坏账,这时主银行就没有能力监管企业的经营管理活动。

由于相互持股的解体,日本企业逐渐更依赖于资本市场融资,进而引发了日本主银行制的解体。这就标志着日本融资体制从以主银行制为特征的间接融资体制向以资本市场为主的直接融资体制的转变。这种转变对于日本企业的影响在于,一方面,企业可以依据负债比率寻求不同性质的资金,另一方面,更多的融资方式可供利用有助于企业降低融资成本。同时,资本配置和使用效率将在总体上得到提高。

(二)相互持股解体对股票市场的影响

在短期影响方面,由于相互持股的解体,相互持股股票进入股票市场,造成股市股票供给增加,在需求不变的情况下,会使股票市场价格下跌。但是在长期影响方面,相互持股的解体却将有助于股票价格的稳定和上升。这是因为,第一,在相互持股比率较高时,大量的股票被相互持股股东持有,进入股票市场进行交易的股票数量减少,股票市场价格的波动性因此提高。当相互持股解体时,大量的相互持股股票进入股票市场,提高了股票市场的流动性,有助于股票市场价格的长期稳定。第二,在相互持股时,相互持股股东更注重长期交易关系的维持,因此,相互持股股票的盈利性一直较低。随着相互持股的解体,相互持股股票被国外投资者、日本的机构投资者和个人投资者所持有,股票的盈利性越来越受到重视,推动了上市公司经营效率的提高,也有利于股票市场价格的长期上升。

(三)相互持股解体对企业治理机制的影响

在企业治理机制方面,日本相互持股解体后,国外投资者和日本的机构投资者就在一定程度上接替主银行,成为日本大企业的主要监管者。

其中,外国投资者在企业治理方面发挥作用时,表现出两个主要特征。一是与以往相互持股股东在企业治理中表现出的漠不关心的态度相反,国外投资者一般都十分积极地用“声音”而不是用“脚”参与企业治理活动。二是与相互持股股东的稳定持股目的不同,国外投资者持股的原因在于投资获利,因此,对股票的盈利性有较高要求。外国投资者积极介入日本企业治理活动的原因主要有两方面。第一,许多外国投资者将在日本的投资作为其全球投资的一部分,目的是提高投资收益和分散投资风险,因此比较注重对日本企业经营管理活动的监督,以确保其投资目的的实现。第二,行使股东权利是大额基金受托管理人的责任,因此,在对日本企业的投资中,国外机构投资者也必须负起相应责任,积极参与日本企业的治理活动。

日本的机构投资者在更多地持有日本企业的股票后,也越来越关注股票的盈利性,其原因在于,20世纪90年代日本不正常的低利率使得日本的机构投资者重新评估其传统的投资理念,并逐渐转向对于股票盈利性的关注。

因此,在企业治理机制方面,日本相互持股解体导致了两个重大后果。一是日本的企业治理模式逐渐从传统的主银行体制向以市场为基础的美英模式(A System)转变。二是由于越来越多的股东关心资本、资产的效率,因此,资本回报 (Return On Equity, ROE.)和资产回报(Return On Assets, ROA.)替代传统的销售额和增长率逐渐成为日本企业经营管理绩效的新的衡量指标,这标志着日本企业增长导向型的战略向资本、资产效率型战略转变。

(四)日本相互持股解体对其内部劳动力市场的影响

传统上,内部劳动力市场是日本企业制度的一个主要特征,受其影响,日本企业十分重视员工利益。相反,相互持股则使股东利益处于相对次要地位。然而,随着相互持股的解体,股东的组成和态度发生了巨大变化,导致企业的经营管理也发生了变化,一方面,资本使用效率成为企业经营的重点,另一方面,董事的任命也由从企业内部选择变为从企业外部选择。由于不再有机会成为董事,内部晋升制度对于员工的长期激励大大下降,建立在企业与员工之间的隐含契约基础上的长期雇佣制逐渐解体,与之相配套的报酬后置制度等也逐渐解体。于是劳动力的流动性增强,内部劳动力市场逐渐被外部劳动力市场代替。

四、日本相互持股的未来发展趋势及对中国的启示

日本相互持股的未来发展趋势是:第一,从总体状况上看,日本相互持股解体的趋势不会改变。第二,从结构性角度看,银行与工商企业之间的相互持股依然会保持较明显的解体趋势,而工商企业之间的相互持股应当在一定时期内保持稳定。其中,不同规模的企业,对于相互持股解体的态度会有明显不同。例如,在资本市场融资比较困难而且愿意与供应商和客户保持长期交易关系的中小企业会更加倾向保持相互持股。第三,日本相互持股的解体与相互持股存在的环境变化密切相关。目前由于主银行制、内部劳动力市场等与相互持股相关的环境还没有发生根本性转变,因此,相互持股将会在一定时期内继续存在。而一旦随着相互持股解体,其他相关环境也发生了根本性变化,日本相互持股解体的速度将会大大加快。总之,日本相互持股的解体是日本经济体制转变中的一个重要组成部分,它的发展代表着日本经济体制转变的方向。

对于中国,建立和完善现代企业制度,在相当大的程度上就是在A模式(A system)和J模式(J system)之间进行选择,这种选择的正确性将决定中国企业改革的成败。因此,中国应在针对这两种企业制度各自的优缺点进行认真分析的基础上,结合自身实际,建立和完善中国的现代企业制度。而且,中国将于2005年推进国务院国资委与省市国资委所监管企业之间的股权置换,通过中央和地方国有企业之间的相互持股,推进中央大型企业和地方重点企业的股份制改革。因此,考察日本相互持股的近期演变,对于为中国现代企业制度的选择与建立可提供宝贵的参考,为确保中国企业改革的正确方向具有重要的意义。