刘建宁江苏益诚建设工程咨询有限公司 210000

摘要:在建筑项目造价工作中,预决算审计工作占据着非常重要的地位;其审计工作是否做到位将会对建筑项目的造价工作造成直接的影响。而目前,我国建筑项目预决算审计工作中的问题仍然存在,严重影响了建筑项目造价的合理性和准确性。因此,对建筑项目预决算审计工作中存在的问题进行分析,有着重要的意义。本文先具体分析建筑项目预决算审计工作中存在的问题,然后再在此基础上具体对做好建筑项目预决算审计工作的对策进行阐述。

关键词:建筑项目;预决算;审计问题

随着国民经济的快速发展以及城市化进程的不断加快,我国建筑事业得到了较大的发展。伴随着建筑项目的不断扩大,建筑项目中的预决算审计工作中存在的问题日益显著。又建筑项目中的预决算审计工作直接关系到建筑项目造价的合理性和准确性。因此,对建筑项目预决算审计工作中存在的问题进行探讨已成为当前研究的重要课题之一。

一、建筑项目预决算审计工作中存在的问题预决算对于建筑项目的投资而言,至关重要。其中,审计工作是建筑项目预决算的重中之重。但是目前,我国建筑项目的预决算审计工作的现状并不乐观,仍然存在一系列问题,其具体问题如下:(一)建筑项目预算审计工作中存在的问题建筑项目预算审计工作中存在的问题主要表现在以下几个方面:一是,部分建筑企业不遵守建设项目审批程序,甚至违反了国家规定的建设项目审批程序;而有些建筑企业在进行招投标时,也没有遵守相关的规定;二是,在进行编制预算时,部分建筑企业因高套定额以及多算重算等而导致出现高估冒算的问题,而某些建筑企业则是出现低估漏算的问题;三是,采用不正当的手段来提高工程造价;等等。

(二)建筑项目竣工决算审计工作中存在的问题建筑项目竣工决算审计工作中存在的问题主要表现在以下几个方面:一是,竣工建设项目不能及时办理竣工决算手续,从而导致项目的投资额大大增加;二是,由于工程量计算失误以及预算定额高套等其它因素的影响,导致实际完成的投资额远超过预算,从而大大增加了建筑项目的建设成本;三是,由于会计核算不健全以及财务管理混乱等其它因素影响,导致竣工决算报表失真问题的出现;等等。

二、做好建筑项目预决算审计工作的对策在建筑项目中,预决算审计工作占据着重要的地位;其审计工作是否做到位直接影响了整个建筑项目造价的合理性和准确性。因此,建筑企业必须采取行之有效的对策来做好建筑项目的预决算审计工作。其具体对策如下:(一)提高审计材料的完整性和准确性在建筑项目预决算审计工作中,项目材料审计占据着重要的地位。在一定程度上,项目材料的审计水平决定了整个预决算审计的合理性和准确性。因此,建筑企业必须采取行之有效的措施来提高审计材料的完整性和准确性,以此来不断提高对项目材料的审计水平。其具体措施主要包括以下几点:一是,为了对各项材料的价格信息进行全面的且及时的了解,审计人员应及时对与材料价格信息的有关资料进行收集,并深入了解定额中还没有进行规定的新材料的市场价格与产品质量信息;二是,为了避免材料价格信息的不准确,审计人员应认真仔细地对各项材料的调整数量、市场价以及定额价等进行审核;三是,审计人员应深入现场进行核算,并做好相应的市场调查;若某些材料易出现问题,则审计人员应到施工现场进行查验且核实;若某些材料的价格不明确,则审计人员应通过各种有效的途径对价格进行确定。

(二)充分发挥内部审计机构的作用在内部审计工作中,强化建筑项目审计建设已成为一项重要的工作。

由于内部审计机构不具有对外部审计的法律效能,导致其公正地位难以被施工单位所承认。因此,建筑企业必须采取行之有效的措施来充分发挥内部机构的作用。要做好这一点,内部审计机构应先充分发挥本身所具有的优势来对审计工作提出合理的意见,并与中介机构进行磋商,以此来配合社会设计工作的开展,从而有利于对投资者的利益进行保护。

(三)提高审计人员的综合素质建筑项目的预决算审计工作是一项涉及面广且非常复杂的工程,这就决定了审计人员必须具备较高的业务素质、政治素质以及职业素养。因此,建筑企业要做好建筑项目的预决算审计工作,就必须采取行之有效的措施不断提高审计人员的综合素质。要做好这一点,建筑企业必须强化对审计人员的业务培训,以此来不断提高审计人员的业务素质。同时,建筑企业还必须定期对审计人员进行政治思想方面的教育,以此来不断提高审计人员的政治素质和职业素养。此外,建筑企业还应制定相应的奖惩机制,以此来对审计人员的职业行为进行规范。同时,这也可以有效的提高审计人员工作的积极性。最后,为了建立一支高素质的审计人员队伍,建筑企业还应建立严格的人才选拔制度和考核制度。

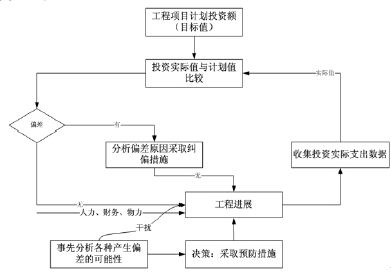

(四)建立过程造价控制系统建筑企业要做好建筑项目预决算设计工作,还必须采取行之有效的对策来建立过程造价控制系统,以此来实现对建筑项目造价动态的控制。要做好这一点,建筑企业必须从两个方面着手。一方面,建筑企业应建立过程造价纵向控制体系,其步骤主要包括比较、分析、预测、纠偏以及检查这五个阶段,其具体控制过程如图1 所示。另一方,建筑企业还应建立过程造价横向控制体系,其主要方式包括组织措施、经济措施、技术措施以及合同措施。

(图1:过程造价纵向控制体系动态控制原理图)除此之外,做好建筑项目预决算审计工作的对策还包括不断强化和职能部门的联系、建立责任人的内部管理制度以及对施工全过程进行跟踪审核等。

结束语综合上述,预决算审计工作是建筑项目中的一项极为重要的工作,其审计工作是否做到位会直接影响建筑项目的造价工作,从而对建筑企业的经济效益造成严重的影响。因此,建筑企业要获得长久、稳健、健康的发展,就必须采取行之有效的策略做好建筑项目的预决算审计工作。由于本文篇幅有限,必然存在不足之处。加之,建筑项目的预决算审计是一项非常复杂的工程。故而,这还需要我们进一步对其进行探讨和研究。

参考文献:[1]贾新华.关于建筑工程预决算审计问题的几点思考[J].商品与质量·建筑与发展,2013(8).[2]林东华.建筑工程预决算审计中常见问题与采取措施[J].商品与质量·前沿观察,2011(2).[3]王耀辉.建筑工程预决算存在的问题及控制对策[J].商场现代化,2010(23).

论文作者:刘建宁

论文发表刊物:《基层建设》2015年2期供稿

论文发表时间:2015/9/2

标签:建筑论文; 预决算论文; 审计工作论文; 项目论文; 造价论文; 人员论文; 企业论文; 《基层建设》2015年2期供稿论文;