现代金融行业的蓬勃发展与不断创新也为理财提供了许多选择,而互联网的普及更为理财提供了极大的便利性。在互联网金融这一大背景下,大学生作为高学历高素质的群体,也是各理财机构抢占的目标客户群之一,如“校园白条”等多种主要针对大学生群体的金融理财产品的兴起。

在一系列投资理财产品充斥的背景下,大学生理财观念的正确形成及理财能力的培养显得愈发重要,大学生是否能够选择适当的理财产品,其理财倾向的研究也具有现实意义。

2 调查结果的描述性分析

本文以安徽省多所高校在校大学生为调查主体,对大学生的理财观念、理财倾向以及理财能力进行问卷调查。本次调查发放问卷406份,回收有效问卷392份,有效回收率96.55%。调查样本的构成为:男生占比39.29%,女生占比60.71%;经济管理类专业的学生占样本总体62.24%,其他专业占比37.76%;样本在大一至大四年级均有分布,但大四学生占比较少;城镇户口人数占34%,农村户口占66%。

2.1 理财观念分析

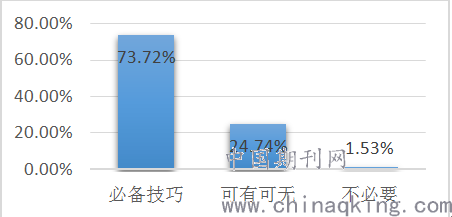

在调查大学生对待理财态度中,从图1调查结果我们发现绝大部分大学生认同理财是必备技巧,而有24.74%的大学生认为理财对大学生而言可有可无,仅有1.53%的大学生认为理财不必要。从此可以看出大部分大学生具备理财意识。

但是否有良好的记账习惯,具有对金钱的合理规划等一定情况下反映了大学生的理财观念与意识是否淡薄。调查结果显示有高达74.23%的大学生表示没有记账习惯,仅有25.77%的大学生有记账习惯。这一结果表明大学生的理财观念较为淡薄,一定程度上缺乏对资金的管理意识。

图1对待理财态度的分布图

从对大学生理财观念的调查分析中,我们不难看出虽然大部分大学生认为理财很必要,但是却没能够形成良好的理财习惯。

2.2 理财倾向分析

通过对理财情况的调查,我们发现有59.69%的大学生没有进行理财,超过半数,而只有40.31%的大学生进行了理财。

在理财的同学中我们进一步调查了其使用的理财渠道,结果显示在调查对象中有96人都使用了网上理财产品,其次使用最多的是银行活期储蓄和基金理财,有28人进行了银行定期储蓄,14人购买股票理财,通过线下理财、保险、债券、期货期权理财的人数均不超过10人,选择其他理财方式的有21人。可见,在互联网金融所带来的便捷性背景下,大学生理财方式较倾向于网上理财产品,且总体均偏向于保守理财。

2.3 理财能力分析

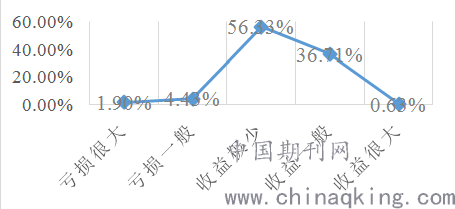

在进行理财的同学中,调查结果表明有98.1%的同学理财是有收益的,且56.33%的同学表示理财收益极少,36.71%的同学表示收益情况一般,仅有0.68%的同学理财收益很大;而6.33%的同学理财是亏损的,其中4.43%表示亏损一般,1.90%表示亏损很大。

由此可见,在理财能力上大学时还存在很多不足,应该在学校中努力提升自己的理财能力,学会合理配置资金。

图2理财收益分布图

3 大学生理财影响因素Logistic回归模型

3.1 指标选取

针对大学生理财情况,我们通过运用SPSS软件,建立Logistic回归模型来分析影响大学生理财的主要因素。进入回归模型的自变量为大学生理财影响因素(x1,x2,x3……xn),因变量为理财情况即y=1(对理财有影响),y=0(对理财无影响)。

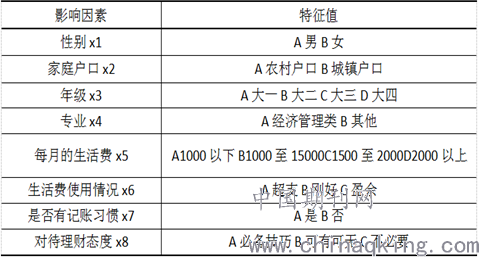

本文选取大学生理财的影响因素指标见表1:

表1大学生理财影响因素指标体系

3.2 模型的建立

将各变量调查所得的数据导入SPSS软件,运用Logistic回归,建立大学生理财的影响因素模型,回归模型的方程为 ,SPSS软件运行所得结果见表2,结果显示只有变量X1=性别,X6=生活费使用情况,X7=是否有记账习惯,这三者的P值小于0.05,即变量表现为对理财情况影响显著,其余变量P值均小于0.05即变量表现为对理财情况无显著影响。

表2Logistic回归部分结果

3.3 模型的检验

(1)模型的整体检验

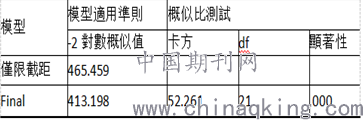

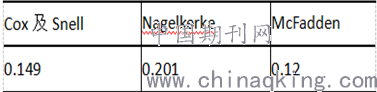

根据拟合结果,SPSS软件给出模型拟合信息表(见表3),由表中数据可知,其显著性值为0,小于0.05,表明模型具有统计意义,通过检验。

表3模型拟合信息表

但由伪R方表4可以看出,三个伪R方值偏低,表明模型对原始变量的解释程度一般,还存在部分信息无法解释,拟合程度一般。

但由伪R方表4可以看出,三个伪R方值偏低,表明模型对原始变量的解释程度一般,还存在部分信息无法解释,拟合程度一般。

表4伪R方

(2)参数检验

Wald值被用来检测偏回归参数显著性,自由度和偏回归参数的函数都是由它表示,自变量的该值越大,表明其显著性越强。通过最终Logistic回归结果我们可以看出,变量X1,X6,X7的参数Wald值较大,表明其显著性较强,通过检验。

综上分析,将除X1,X6,X7外的其余不显著变量删除,得到Logistic回归模型如下:

3.4 结果分析

由所得模型结果可知,性别(x1)对于大学生是否理财具有正向影响,其在模型中其参数值达到0.641,影响较为显著;其次,生活费使用情况(x6)对于大学生是否理财具有负向影响,且在模型中参数值分别为-0.814和-0.532,表明大学生生活费若使用超支或刚好用完是不利于大学生理财的;而是否有记账习惯(x7)则对大学生理财有正向影响,参数值为0.089,表明记账习惯对大学生理财虽有影响但影响程度较小。

4 针对大学生理财的建议

通过对调查结果的分析,我们可以看出当代大学生理财意识还很淡薄,理财能力还有待提高。因此大学生应尽今早认识到理财的重要性,养成正确的理财观,并积极了解理财相关咨询,增强自身的理财能力。本文就大学生树立正确理财观,增强自身理财能力,提出以下建议:

4.1 针对大学生的建议

大学生应树立勤俭节约意识与正确的理财观,不要对理财持否定态度。根据自身家庭经济情况适度消费,不盲目攀比也不随便从众;从养成记账的小习惯开始,并对每月消费情况进行分析,优化消费结构,学会合理配置资金;学会充分利用学校以及社会的各种资源,高效利用互联网的功能,熟悉各类理财产品的特点,掌握一定的投资理财专业知识和技能。

4.2 针对高校的建议

学校应充分利用校园网、广播台、校报、团讯、宣传栏等传播媒介进行正确的、直观形象的消费教育,引导大学生树立正确的消费观,引起大学生对合理规划自身资产的重视;理财类课程的开设也是十分有必要的,系统的增强大学生对理财的全面认知,大多数的非经管类专业的学生也因此可以有机会深入了解理财。

4.3 针对社会的建议

在大学生理财观的正确引导和理财能力的提高上,社会是不可或缺的重要成分。社会应大力弘扬健康向上的消费文化氛围,积极倡导科学正确的消费观,营造一个良好的社会环境。随着互联网的发展,大多数大学生都倾向于网上理财产品,政府应加强对互联网金融的监管,完善对互联网金融的监管体系,为大学生投资理财提供一个良好环境。

参考文献

[1]宋玉梅.大学生理财现状和对策研究[D].南京河海大学,2008.

[2]赵一标,魏子淋.苏州地区大学生理财状况的调查与分析[J].唯实(现代管理),2018(02):39-42.

[3]王影.互联网金融环境下重庆高校大学生理财方式研究[D].重庆师范大学,2016.

[4]秦雨.大学生金融投资现状及影响因素分析——以西南大学为例[J].新西部,2014(17):42-44.

作者简介:王娅婷(1997—),女,汉族,安徽省滁州市人,2015级本科生,安徽财经大学金融工程专业,研究方向:金融工程。

论文作者:王娅婷1 马爽2 周慧敏3

论文发表刊物:《红地产》2017年2月

论文发表时间:2018/12/13

标签:大学生论文; 模型论文; 互联网论文; 金融论文; 变量论文; 情况论文; 能力论文; 《红地产》2017年2月论文;