我国政府审计体制改革的模式,本文主要内容关键词为:体制改革论文,模式论文,我国论文,政府论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

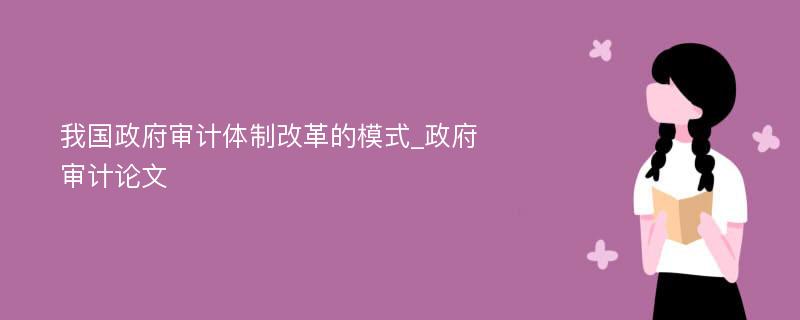

(一)我国现行审计机关体制如图1

全国人民代表大会

地方各级人大

地方人民政府

地方审计机关

→领导与被领导关系

→工作指导关系

(二)改革的体制模式

从时间上将改革的体制模式分为近期改革模式和远期改革模式。

1.近期体制改革模式(1—10年)

近期改革目标模式,分两步走:

第一步,(1—5年)省以下政府审计管理体制实行垂直领导,包括人权、财权、事权三方面全部垂直。在人事管理上,改革现行的由地方管理为主、上级审计机关管理为辅的双管体制为由审计机关实行下管一级的体制。财务经费上,由省级地方财政统一编列预算,由省级审计机关核算拨至地、市。在审计业务上,由省级审计机关统一编制辖区审计计划,报经同级人民政府批准执行。领导干部经济责任审计计划由同级党政机关委托。我国近期审计机关体制改革模式(第一步)如图2。

近期审计机关体制改革模式(第一步)

全国人民代表大会

省市自治区人大

省市自治区人民政府

省市自治区审计厅局

地市审计局

→领导与被领导关系

→工作指导关系

第二步,实行国家审计署垂直管理体制。全国政府审计体制的垂直管理,包括人权、财权、事权三方面全部垂直。在人事管理上,由审计署实行下管一级的体制。财务经费上,由国家财政统一编列预算,由审计署核拨至省、市。在审计业务上,由审计署统一编制全国审计计划,报经国务院批准后执行。领导干部经济责任审计计划由同级党政机关委托。我国近期审计机关体制改革模式(第二步)如图3。

近期审计机关体制改革模式(第二步)

全国人民代表大会

省市自治区审计厅局

地市审计局

2.远期体制改革模式

全国审计机关由全国人大直接领导,即由行政型模式改为立法型模式。审计署名称更名为最高人民审计院。我国政体形成人大领导的“一府三院”体制。由政府审计体制过渡为真正意义的国家审计体制。我国远期审计机关体制改革模式如图4。

全国人大领导下的一府三院模式

全国人民代表大会

最高人民审计院

地方各级人民代表大会

地方各级人民审计院