台商在祖国大陆的投资现状及其发展趋势,本文主要内容关键词为:台商论文,发展趋势论文,祖国大陆论文,现状论文,此文献不代表本站观点,内容供学术参考,文章仅供参考阅读下载。

【中图分类号】F127 【文献标识码】A 【文章编号】1000-6052(2003)03-0048-03

两岸于2001年底相继加入WTO,这意味着两岸经济交流的宏观经济环境或条件发生了重大变化,这一重大变化将在经济体制及相关政策、市场开放、发展战略等方面有所体现,从而对台商在祖国大陆的投资产生重要影响,使两岸经济关系面临一些新的机遇和挑战。如何在新的环境下,善加利用各种有利因素,更积极、更有针对性地推动两岸经济关系的发展,在现有相当数量的基础上,进一步提升合作程度,真正实现“你中有我,我中有你”的目标,是当前一项具有战略意义的重大课题。本文在分析和总结台商大陆投资现状的基础上,结合对国际经济及产业发展、台湾岛内经济状况及其发展演变趋势的分析,对台商在祖国大陆投资的未来规模、产业和空间分布等可能出现的变化做出研判。

一、台商在祖国大陆投资的基本情况和特点

截至2001年底,台湾企业在大陆的投资专案共计5263个,合同投资总额566.44亿美元,实际利用总额294.06亿美元。

台商大陆投资呈现出以下一些特点:

(一)地域分布上“东重、中薄、西轻”。

台商大陆投资地区分布主要集中在东部沿海地区,其中又以珠江三角洲和长江三角洲地区为重中之重,由东向西呈逐渐减弱的梯度状。

(二)产业分布与台湾岛内产业结构变化大体同步。

1991年台商大陆投资以传统产业为主,包含IT业在内的电力电机业投资仅占当年投资比重的18.31%,而到了2001年,这一比重已高达55.94%。经分析发现,台商在祖国大陆投资的产业结构变化,与台湾岛内产业结构的变化大体同步,这表明台资在祖国大陆的产业升级与岛内的产业升级有着正相关关系。

(三)台资企业本地化趋势正在形成。

为了降低生产成本及更好地与当地市场相联系,企业海外投资一般都逐渐采行本地化的发展策略,台资企业也不例外。从原材料的就地采购来看,台资企业在祖国大陆采购原材料的比重逐年增大;从技术来源看,台资企业充分利用祖国大陆的科技人才,在祖国大陆通过合作或委托形式自行研发的技术已占10%左右;从企业管理人员本土化看,目前绝大多数台资企业的中层管理人员已本地化了,只有少量的关键职位仍由台干主控。

(四)仍以出口导向投资为主。

目前,在祖国大陆的台资企业尤其是IT产业仍秉持“台湾接单,祖国大陆生产出口,香港押汇”的生产模式,但在出口中有一部分是“间接外销”,即为在祖国大陆的其他外销企业提供原料或零部件,真正直接销往第三地的比例约占41%。

(五)企业聚集程度高,投资的地域性很强。

目前,台商在祖国大陆投资的地域性聚集现象非常突出,仅在长江三角洲和珠江三角洲地区的几个地、市(县)就聚集了约70%的台商投资,这一现象主要与台湾企业“蚂蚁雄兵”的结构特点和企业文化有关。

二、台商在祖国大陆投资存在的主要问题

(一)台湾上市上柜公司在祖国大陆投资总体不多。据台湾2000年公布材料统计,台湾上市上柜公司共有1562家,这些公司在台湾经济中有着举足轻重的影响,仅前50强就占台湾生产总值的52%。但目前投资祖国大陆的台湾上市上柜公司仅有346家,还有约78%的上市上柜公司没来祖国大陆投资。

(二)与祖国大陆经济缺乏内在有机联系。就数量来看,目前台商在祖国大陆的投资累积金额及企业数已不少,但独立经营是他们的主要投资形态。这样所导致的结果是:1)通常跨国投资的技术外溢效应就不明显;2)与大陆相关行业没有合作的平台,而是强化了竞争;3)由于使大陆在两岸贸易中始终具有较大逆差,从长远看,不利于两岸经济形成双赢的基础。

(三)产业配套环境不理想。台资企业没能与大陆形成有机的分工或配套合作关系,其中一个重要的原因是,大陆企业尤其是中小企业缺乏符合要求的配套能力,这一状况与我们缺乏配套政策支持有关。过去相当长一段时期内,大陆对为外资服务做了狭义理解,主要着力于有关投资政策的制定或提供,亦即仅停留在吸引外资层面上,而对如何培育我方企业与外资企业的合作能力有所忽略。

三、台湾重点产业对大陆的投资前景

电子资讯业

2001年全球经济发展严重下滑,电子资讯业也受到严重的冲击,致使台湾的电子资讯业度过了2001年一整年的惨淡经营。2002年,全球经济已呈现复苏态势,尤其是美国经济的复苏已成定局,所以与经济景气度紧密相关的电子资讯业的发展也呈现了增长的趋势。据有关部门评估,2002年在电子资讯业的原材料方面,增长势头最强劲的是IC产业和TFT-LCD;在成品方面,数位相机和LCD监视器的发展速度较快。由于台湾的电子资讯产业中大部分的产品都是在大陆生产的,所以该产业的复苏直接决定了其在大陆对于该产业投资的爬坡。

石化业

台湾石化厂的经营重点主要都集中在中上游的石化原料和中下游的塑胶原料的生产上,具体来说就是塑胶业和橡胶业。台湾在塑胶业方面实施了“五轻”及“六轻”的建设计划。到2000年,“六轻”计划已经成功实施完毕,其结果是导致台湾五大泛用树脂呈现明显的供过于求,所以台湾塑胶业迫切需要通过出口来消化过程产品;当前许多塑胶业大厂为了降低成本纷纷投资大陆,例如,南亚、华塑集团、国乔及奇美等。在橡胶业方面,据有关专家预估,2003年祖国大陆的橡胶需求量将达210万吨,位居全球之冠;祖国大陆轮胎市场虽供过于求,竞争激烈,但是随着祖国大陆汽车产量的增加,轮胎需求将持续看涨,因此对于台湾的橡胶业者可以说是商机无限。总之,祖国大陆入世以后会全面降低关税、开放市场,而且大陆的石化业竞争力不高、需求量大,这都为台湾石化业者提供了一个很好的登陆机会,且发展潜力无限。

纺织业

纺织业是台湾的传统产业之一,也是台湾重要的民生工业。2001年台湾纺织业产值达到5.726亿元新台币,比2000年成长2.9%。目前,两岸都已经加入了世贸组织,这无疑为台湾纺织业的发展引入了新的契机。在加入WTO以后,祖国大陆将逐步放宽对聚酯加工丝的进口限制,最迟到2005年这一市场将会实现全面开放。而台湾的聚酯加工丝业者在全球范围内都具有较强的竞争优势,所以未来台湾有望大幅提升聚酯加工丝到大陆的销量。

金融业

台湾的金融业市场已开放多年,1999年保险深度及密度分别为7.5%与29,195元新台币,证券市场上市股票市值占GDP的139.3%,相对于祖国大陆来说,台湾的银行业、保险业、证券业已经发展的比较成熟了。但是另一方面,台湾的金融业在过度竞争、呆帐激增的情况之下,早已经暴露出重重的问题,为了解决这些问题,台湾当局仅几年一直大力推动金融改革。这一系列的金融改革使台湾的金融业逐渐向着正常化的发展方向迈进。在两岸都加入WTO之后,台湾金融业面临资金与人才的重新分配,加速了金融机构的大型化与国际化,祖国大陆也逐渐开放门户,为台湾金融机构带来新的发展契机。

四、未来台湾对祖国大陆投资的发展趋势

从短期来讲,由于两岸还存在相当的政治分歧悬而未决,其对两岸经济往来的影响还将持续,两岸经济关系的模式短期内还难以有重大改变。因此短期内台湾对大陆的投资趋势较为容易预测,即为历史事件的自然持续及因果作用,重大投资变动的发生将取决于政治僵局的突破。具体来说,有以下几点:

(一)台湾当局对台商在祖国大陆投资的限制更加趋紧。陈水扁上台后,于2001年把李登辉的“戒急用忍”政策改为所谓“积极开放,有效管理”,表面上似乎“开明”了一些,但实质上控制得更严了。所谓“有效管理”主要体现为总量控制和进度控制,例如,2002年规定在一次投资审批会期内(一月一次),审批总投资金额不能超过一亿美元,这等于设立了投资额度限制,其结果势必延缓台商对大陆的投资年度增长速度。

(二)“该来的基本都来了”。这是很多台商的一个基本判断。虽然受台湾当局的控制,一些想到祖国大陆来投资的企业或项目还未成行,但增长空间是有限的。从产业层面来分析,台湾的传统产业该转移的基本都转移来了,加上当前祖国大陆的产业政策对劳动密集型产业投资限制较严,除个别特例外,台湾传统产业很难再大规模前来大陆投资。而台湾的资讯电子产业,几乎所有的大厂商都在大陆进行了投资。从这一点来看,“该来的都来了”有一定道理。

(三)高基数上的增长会趋缓。台商在大陆现有合同投资额已高达576亿美元,从一般规律而言,在这个庞大基数的基础上,增长幅度只会从目前的两位数逐渐下降。

(四)根据投资区位选择的理论,以及台湾企业以中小型规模为主、以代工(OEM)为主要生产形式的特点,未来相当一段时期内,台资在祖国大陆投资的空间分布,仍会较为集中于长江三角洲、珠江三角洲和京津地区。

从长期来讲,根据对两岸现状的分析,可以得出台湾对祖国大陆投资仍有潜能的结论,主要体现在:

(一)投资祖国大陆是台湾经济自身发展的内在需求。台湾经济为典型外向型经济,产业结构调整与转移是其经济自身发展规律的内在需求,即必须将劳动力、资源密集型产业外移,这是经济全球化的必然,是无论政府还是企业都不可逆转的经济规律。近年来国际社会一般认为,中国大陆将继日本之后,成为全球最大的工业产品制造中心,吸纳全球新的投资及技术。目前国际跨国公司500大已有400多家在大陆设立办事机构或投资,带动了全球制造业向大陆这个巨大市场的聚集。这对于台湾而言,考虑到原有的成本因素,及“产业群聚”和“市场占领”等非成本因素,将可能进一步加速其产业外移祖国大陆。

(二)台湾也由于面临着外在压力而有必要加强与祖国大陆的经济联系。东亚经济正在形成以中国大陆为主导的区域合作新格局,已达成协议的“东盟与中国(十加一)自由贸易区”及拟议中的“中、日、韩和香港(三加一)自由贸易区”,就是未来东亚经济整合的新框架。由于担心未来在东亚区域经济一体化的进程中被边缘化,台湾希望通过在经济上与大陆加强交往,换取祖国大陆政治上的“善意”,确保台湾不被祖国大陆排斥在东亚区域经济之外,否则将会导致台湾经济竞争力的相对下降,以及在世界上经济地位的相应下降。

(三)投资祖国大陆,对台湾有巨大的商业利益和市场机遇。据台湾“陆委会”和海关统计,1991~2001年间,台湾经香港对祖国大陆的平均贸易顺差占台湾对全球贸易顺差额的59.9%;据台湾“外汇局”统计,自1993年台湾开始办理来自大陆的间接汇款业务以来,截止至2001年底,共受理汇款331.8亿美元,并以平均每年74.62%的速度递增。

(四)如前所述,目前投资大陆的台湾上市上柜公司仅有346家,还有约78%的上市上柜公司没来大陆投资。即使在这346家企业中,祖国大陆投资所占整个企业比例亦明显偏低,还有巨大上升空间。

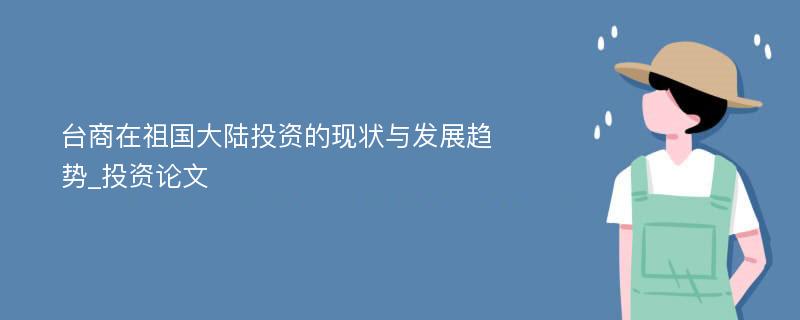

台商投资祖国大陆年度分布图

年份

合资项目 增长率 合同台资 增长率 实际利用 增长率

1988年以前 437

—6.00

—

0.22

—

1989540

23.57

5.50

-8.33

1.54

600.00

19901.103

104.26

8.90

61.82

2.22

44.16

19911.735

57.30

13.90 56.18

4.66 109.91

19926.430

270.61

55.43 298.78 10.50 125.32

199310.948 70.27

99.65 79.78

31.39 198.95

19946.247 -24.94

53.95 -45.86 33.91 8.03

19954.487 -22.4

58.50 8.40

31.60 -6.80

19963.184 -34.30

51.44 -12.07 34.82 10.19

19973.014 -5.30

28.14 -45.30 32.89 -5.54

19982.970 -2.55

31.07 10.38

30.45 -7.43

19992.499 -14.10

34.24 10.20

26.24 -13.82

20003.082 22.16

39.88 16.49

23.77 -9.39

20014.196 36.15

69.00 73.02

31.40 32.10